É muito comum, na vida cotidiana da maioria da população, buscar uma forma de ter um carro, mas não ter dinheiro para comprá-lo à vista. Uma opção pode ser o financiamento balão.

Esse tipo de financiamento, assim como o consórcio ou o leasing, é uma solução para conseguir um bem, mas ainda é pouco conhecido pela maioria das pessoas para parcelar um veículo de qualquer categoria.

À primeira vista, ele parece a solução perfeita: parcelas baixas que cabem no orçamento, carro novo na garagem adquirido rapidamente e a sensação de que o sonho finalmente ficou acessível e de que foi feito um bom negócio.

Além disso, muitas pessoas acreditam que, até o final do contrato, vão ganhar mais e conseguir juntar dinheiro, ou simplesmente utilizam a popular frase: “depois eu dou um jeito”.

Mas será a melhor opção?

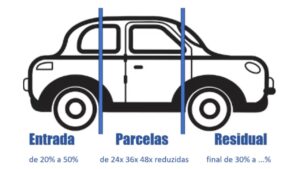

Vamos lá: no financiamento balão, há parcelas pequenas agora e uma conta grande depois.

Ele aparece bastante em concessionárias, geralmente como uma oferta “imperdível”, destacando apenas o valor baixo das parcelas mensais.

É assim que o financiamento balão costuma ser apresentado. Mas, por trás dessa facilidade inicial, existe um detalhe importante que muita gente só percebe, ou acorda para a realidade, tarde demais: a parcela final pode pesar muito no bolso.

Essa parcela final pode representar 30%, 40% ou até mais do valor total do bem e, por isso, é chamada de “parcela balão”.

Onde o financiamento balão é mais usado?

O financiamento balão é muito comum na compra de carros novos e usados, muitas ve

zes de alto valor, em motos e, em alguns casos, imóveis. E os juros?

Outro ponto importante é que, mesmo com parcelas menores, os juros continuam existindo e, em alguns casos, o valor total pago no financiamento balão pode até ser igual, mas há tendência de ser um pouco maior do que em um financiamento tradicional.

Por isso, comparar o valor total final (ou a taxa efetiva total) é essencial, e não apenas o valor da parcela mensal.

O problema é quando esse planejamento não acontece…

O risco, ou armadilha, da parcela balão aparece quando o contrato chega ao fim. A parcela não é pequena e, se o comprador não tiver o dinheiro guardado, as opções costumam ser desagradáveis: refinanciar o valor (criando uma nova dívida e provavelmente com taxas piores que as anteriores), vender o bem para pagar o balão ou, em casos mais graves, atrasar o pagamento e enfrentar juros elevados e problemas no nome.

Quando o financiamento balão pode valer a pena?

Ele pode ser uma opção se a pessoa tem o seguinte perfil de organização financeira:

-

Renda estável e bom controle financeiro;

-

Já sabe exatamente como vai pagar a parcela final;

-

Pretende trocar o bem antes do fim do contrato;

-

Leu e entendeu todas as cláusulas do contrato.

Dica para os incautos

Eu, pessoalmente, sempre fui adepto da compra do veículo à vista, mesmo que seja mais usado para se adequar ao orçamento, para não pagar juros a terceiros. Costumo permanecer muitos anos com o bem, acumulando capital para uma futura troca e, nessa estratégia, usufruo dos juros trabalhando a meu favor.

Mas entendo que, por romantismo de ter um carro mais novo, ou por estar inserido na chamada “corrida dos ratos” (tese do livro Pai Rico, Pai Pobre), pela necessidade de aparência perante a sociedade, ou por não querer se preocupar com manutenções, motivo bastante plausível, a parcela baixa pode ser atraente.

Porém, independentemente da opinião pessoal ou do modo de agir, informação, estudo e gerenciamento de risco financeiro são o que mais evitam dívidas e problemas maiores.

*As opiniões transmitidas pelo colunista são de responsabilidade do autor e não refletem, necessariamente, a opinião da BM&C News.