Existe uma crença de que o melhor momento para comprar um imóvel financiado é quando a Selic cair. Essa lógica parece intuitiva, mas quando analisamos os dados históricos e a estrutura do crédito imobiliário, ela se mostra incompleta e, muitas vezes, equivocada. A Selic influencia o mercado, mas não da forma direta que muitos imaginam quando falamos de financiamento imobiliário.

A Selic é a taxa básica de juros da economia, definida pelo Banco Central para controlar a inflação. Ela é uma taxa de curto prazo, volátil e sujeita a ciclos. Já o financiamento imobiliário é um contrato de longo prazo, normalmente de vinte ou trinta anos, desenhado para atravessar vários ciclos econômicos. Comparar essas duas taxas sem entender suas naturezas leva a decisões ruins.

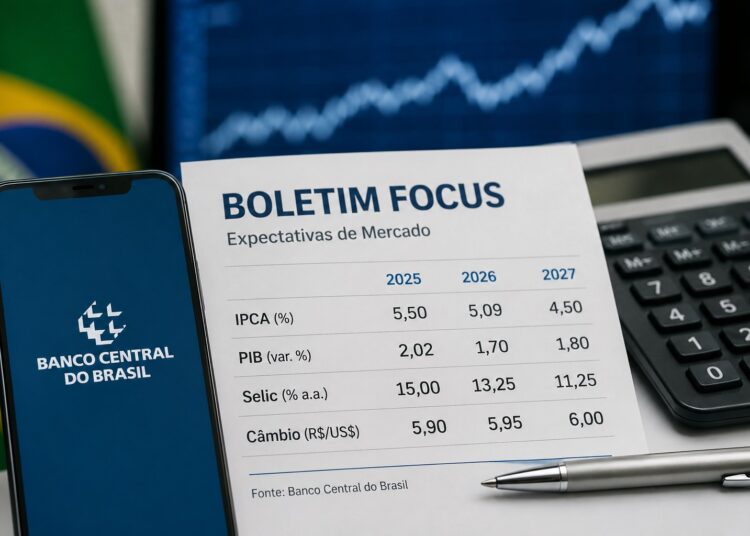

Quando observamos o gráfico comparativo abaixo da Selic média anual com a taxa média de financiamento imobiliário desde 2010, o comportamento fica claro. A Selic oscila fortemente, indo de níveis próximos a 2% ao ano até patamares acima de 14%. Já o financiamento imobiliário, como taxa de longo prazo, se move muito menos. Ele não acompanha nem a queda abrupta nem a alta explosiva da Selic. Ele se mantém próximo de sua média histórica.

Os números ajudam a provar esse ponto. No auge recente do aperto monetário, com a Selic ao redor de 15% ao ano, as taxas médias de financiamento imobiliário ficaram próximas a 10%. Essa diferença é estrutural.

No caso do SFH, Sistema Financeiro da Habitação, existe um limite regulatório claro. A taxa de juros tem teto de aproximadamente 12% ao ano, definido pelo Conselho Monetário Nacional, além da TR quando aplicável. Isso significa que, mesmo em um cenário de Selic extremamente elevada, como o atual, o financiamento pelo SFH simplesmente não pode acompanhar esse movimento. Ele bate no teto e para.

Esse dado é fundamental para entender a tese. Quando a Selic está em 15% e o financiamento imobiliário tem limite de 12%, o tomador já está financiando a uma taxa estruturalmente inferior à taxa básica da economia. Não existe espaço matemático para o financiamento subir junto com a Selic. O risco de pagar juros ainda maiores simplesmente não existe dentro dessa linha de crédito.

No Minha Casa Minha Vida, o descolamento é ainda mais evidente. As taxas são definidas por política pública, com subsídios e uso intensivo de recursos do FGTS. Em várias faixas de renda, os juros são muito inferiores tanto à Selic quanto à inflação. Nesse caso, a Selic praticamente não entra na equação do tomador.

Mesmo no SFI, que não possui teto legal, existe um teto econômico. A garantia real do imóvel, a concorrência entre bancos e a possibilidade de portabilidade impedem que as taxas subam na mesma proporção que a Selic. O gráfico deixa isso evidente ao longo de toda a série histórica.

Mas a tese não se sustenta apenas pelo lado dos juros. Ela se fortalece ainda mais quando olhamos para o comportamento do mercado imobiliário em ciclos de Selic alta.

Selic alta reduz demanda. Reduz o número de compradores ativos. Aumenta o tempo de venda dos imóveis. Eleva o estoque disponível. Tudo isso melhora, de forma objetiva, o poder de negociação de quem está comprando.

É justamente nesse momento que surgem descontos reais, concessões comerciais, maior flexibilidade nas condições de pagamento e mais espaço para negociar preço. Esse efeito costuma ser subestimado. Muitos compradores focam exclusivamente na taxa de juros e ignoram o impacto do preço do imóvel na equação final.

Na prática, uma redução de 5% ou 10% no valor do imóvel negociada em um cenário de Selic alta pode ter um impacto financeiro muito maior do que uma eventual queda futura de 0,5 ou 1 ponto percentual na taxa de financiamento. O gráfico mostra que o financiamento cai devagar. O preço do imóvel reage rápido ao ciclo.

Quando a Selic começa a cair de forma consistente, o movimento se inverte. A demanda volta. O estoque diminui. Os preços sobem antes mesmo que o financiamento imobiliário caia de forma relevante. Quem esperou a Selic cair descobre que perdeu preço, perdeu barganha e ganhou pouco em juros.

Existe ainda um elemento decisivo que fecha o raciocínio e que raramente entra na análise do comprador, o mecanismo da portabilidade de crédito.

O financiamento imobiliário no Brasil permite portabilidade. Isso significa que o comprador não precisa acertar o juro perfeito no início. Ele pode contratar o financiamento quando o preço do imóvel está bom e o crédito está viável, e no futuro, quando o ciclo de juros melhorar, portar esse financiamento para outra instituição com taxa menor.

Essa possibilidade muda completamente a lógica da decisão. O risco de contratar em um momento de Selic alta é limitado. O benefício de comprar bem o imóvel é permanente. Juros podem ser reduzidos ao longo do tempo. Preço pago, não.

Por isso, a decisão correta não é esperar a Selic cair. É avaliar se o financiamento cabe no orçamento, se a renda é estável, se existe reserva de emergência e se o preço do imóvel está atrativo. Se essas condições estão presentes, o cenário de Selic alta pode ser, paradoxalmente, um dos melhores momentos para comprar.

Nada disso elimina a necessidade de planejamento financeiro. Pelo contrário. Comprar um imóvel financiado sem planejamento é trocar ansiedade por compromisso de longo prazo. Planejamento é o que garante que a parcela caiba no fluxo de caixa, que a vida não fique engessada e que o financiamento possa ser ajustado ao longo do tempo, inclusive por meio da portabilidade.

*Coluna escrita por Carlos Castro, planejador financeiro, membro do Conselho de Administração da Planejar, CEO e sócio fundador da SuperRico, plataforma de saúde financeira.

As opiniões transmitidas pelo colunista são de responsabilidade do autor e não refletem, necessariamente, a opinião da BM&C News.

Leia mais colunas do autor aqui.