O setor de bens de capital no Brasil segue oferecendo oportunidades seletivas para o investidor, segundo análise da XP Research, que compara valuation, liquidez, recomendações e projeções financeiras de empresas listadas na B3. O levantamento mostra um cenário de forte dispersão entre os múltiplos, com companhias negociando a patamares bastante distintos em termos de preço sobre lucro (P/L) e EV/EBITDA.

De acordo com os analistas Lucas Laghi, Fernanda Urbano e Guilherme Nippes, a leitura do setor exige cautela e seletividade, especialmente diante de um ambiente ainda desafiador para a indústria, mas com casos específicos de assimetria positiva entre preço e fundamentos

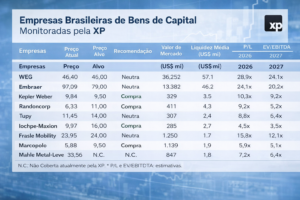

Entre as companhias de maior capitalização, a WEG aparece com recomendação neutra e negocia a múltiplos elevados frente à média do setor. A XP estima um P/L de 28,9x em 2026 e 24,1x em 2027, além de EV/EBITDA de 20,2x e 16,8x, respectivamente. Para os analistas, o prêmio reflete a combinação de escala global, histórico consistente de crescimento e resiliência operacional, mas limita o potencial de valorização no curto prazo.

A Embraer também carrega recomendação neutra, com P/L estimado de 24,1x em 2026 e 20,2x em 2027. Apesar do bom momento operacional e das perspectivas positivas nos segmentos de aviação comercial, executiva e defesa, a XP destaca que parte relevante desse cenário já está refletida no preço do papel, o que reduz a assimetria de retorno no nível atual de valuation.

Empresas com recomendação de compra concentram os maiores descontos

No grupo das companhias com recomendação de compra, a XP identifica múltiplos significativamente mais baixos, o que sustenta a tese de valorização.

A Kepler Weber aparece como um dos destaques, com P/L de 10,3x em 2026 e 9,2x em 2027, além de EV/EBITDA abaixo de 6x. Segundo os analistas, a empresa tem avançado na diversificação de receitas e ampliado sua exposição a soluções industriais além do agronegócio tradicional.

A Randoncorp também figura entre as preferidas da casa, negociando a 9,2x P/L em 2026 e 5,0x em 2027, com EV/EBITDA entre 4,5x e 4,0x. A XP observa que, apesar do nível elevado de volatilidade e de short interest, os fundamentos vêm evoluindo de forma gradual, reduzindo riscos na tese de investimento.

Outro destaque é a Iochpe-Maxion, que apresenta os menores múltiplos da amostra, com P/L de 4,5x em 2026 e 3,5x em 2027, além de EV/EBITDA em torno de 3,5x. Para a XP, o valuation reflete um cenário ainda cauteloso para o setor automotivo, mas abre espaço relevante para reprecificação caso haja melhora cíclica.

A Marcopolo fecha o grupo de recomendações positivas, com P/L próximo de 5x e EV/EBITDA ao redor de 3x, sustentada por melhora operacional, diversificação geográfica e maior disciplina financeira.

Casos neutros intermediários

Entre as recomendações neutras, além de WEG e Embraer, aparecem Tupy e Frasle Mobility. A Tupy negocia a múltiplos moderados, com P/L de 8,8x em 2026, mas ainda enfrenta desafios estruturais ligados ao ciclo automotivo pesado. Já a Frasle Mobility apresenta valuation intermediário, refletindo equilíbrio entre crescimento internacional e riscos de execução.

Na visão da XP Research, o setor brasileiro de bens de capital não está caro de forma generalizada, mas exige uma abordagem seletiva. “Os maiores descontos estão concentrados em empresas mais expostas ao ciclo industrial e automotivo, enquanto os nomes de maior qualidade e previsibilidade seguem negociando a prêmio”, destacam Lucas Laghi, Fernanda Urbano e Guilherme Nippes.