A indústria brasileira encerrou agosto com sinais claros de enfraquecimento, consolidando um quadro de desaceleração mais intensa do que o previsto para o segundo semestre de 2025. Segundo os Indicadores Industriais da Confederação Nacional da Indústria (CNI), quase todos os índices recuaram no mês, com exceção do emprego, que manteve estabilidade, e da Utilização da Capacidade Instalada (UCI), que apresentou ligeira recuperação. O cenário confirma que, mesmo após um primeiro semestre de crescimento moderado, o mercado industrial volta a operar em ritmo mais lento, pressionado por juros elevados, câmbio valorizado e aumento das importações.

Na avaliação da especialista em Políticas e Indústria da CNI, Larissa Nocko, a retração do faturamento e da renda industrial decorre de uma combinação de fatores macroeconômicos. “O patamar elevado dos juros compromete o crédito e reduz o dinamismo da economia. Ao mesmo tempo, a entrada de bens importados, principalmente de consumo, tem capturado parte do mercado interno e prejudicado a produção nacional. Além disso, a valorização do real encarece os produtos brasileiros no exterior, reduzindo competitividade e margens das exportadoras”, afirmou.

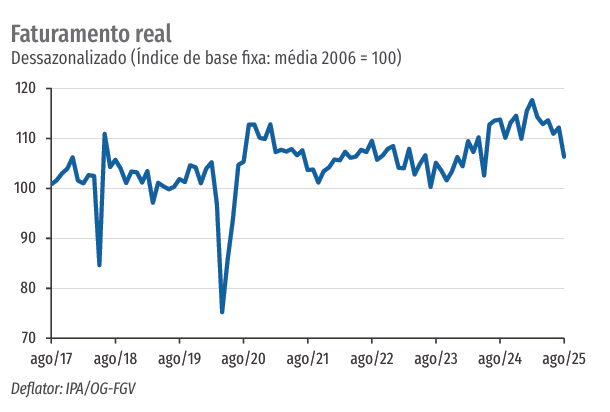

Faturamento da indústria recua pelo quarto mês e anula parte dos ganhos acumulados no ano

O faturamento real da indústria caiu 5,3% entre julho e agosto, já descontados os efeitos sazonais, registrando a quarta retração nos últimos seis meses. Na comparação anual, a queda é de 7,6% frente a agosto de 2024. Com o resultado, o avanço acumulado de 2025, que até julho era de 5,1%, reduziu-se para 2,9%. A CNI destaca que essa sequência de quedas compromete a trajetória de recuperação do setor e evidencia um ambiente de menor confiança entre os empresários.

Para os analistas, o enfraquecimento do faturamento industrial reflete a desaceleração da demanda interna e a ausência de estímulos de investimento. O crédito segue caro e seletivo, o que limita a expansão de estoques e a modernização produtiva. Nesse contexto, a indústria nacional também enfrenta competição crescente de importados, especialmente em segmentos de bens de consumo duráveis e eletrônicos, cujo custo de produção no exterior se mantém mais baixo.

Produção da indústria em ritmo reduzido e perda de eficiência no uso dos fatores

O número de horas trabalhadas na produção teve leve retração de 0,3% entre julho e agosto, já considerando a série dessazonalizada. Frente a agosto de 2024, a queda é de 1,2%, refletindo um ajuste gradual na atividade fabril. No acumulado do ano, há alta de 1,6%, indicando que, apesar da desaceleração recente, o volume de trabalho ainda se mantém em nível superior ao de 2024.

Especialistas observam que essa redução nas horas produtivas está ligada ao aumento dos custos operacionais, à limitação do crédito e ao encarecimento da cadeia de insumos importados. A combinação desses fatores reduz a eficiência produtiva e desestimula a ampliação de turnos de trabalho, o que impacta a utilização da capacidade instalada e o nível de produtividade do setor.

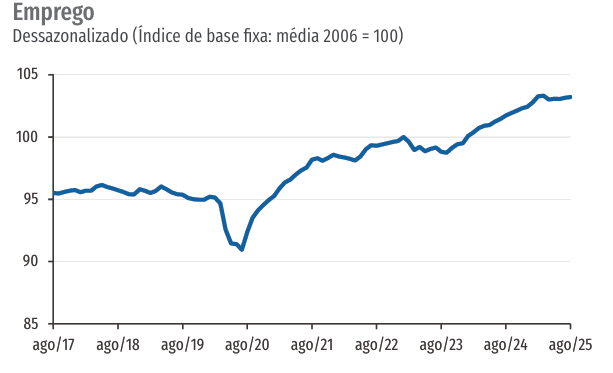

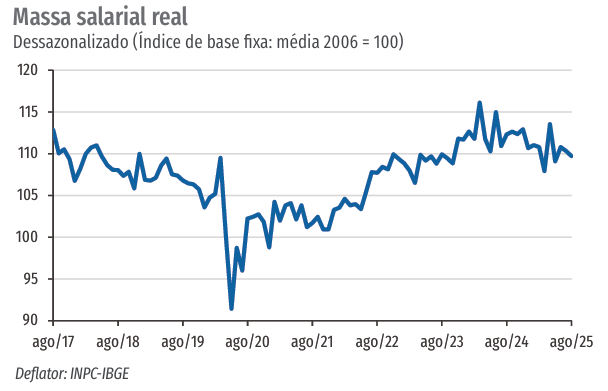

Emprego resiste, mas massa salarial e renda real recuam

O emprego industrial permaneceu estável pelo quarto mês consecutivo, após uma sequência de 18 meses de alta encerrada em abril. Ainda assim, o número de trabalhadores empregados no setor é 1,5% maior que em agosto de 2024 e acumula alta de 2,2% no ano. A estabilidade, segundo a CNI, indica cautela das empresas diante da demanda mais fraca, mas não sinaliza ainda um movimento de demissões estruturais.

Por outro lado, os indicadores de renda do trabalhador industrial voltaram a cair. A massa salarial real recuou 0,5% entre julho e agosto e acumula queda de 2% no ano. O rendimento médio real também teve retração de 0,6% no mês e de 4,1% no acumulado de 2025 frente a 2024. Essa perda de poder de compra limita o consumo das famílias e, em última instância, retroalimenta a desaceleração do mercado interno.

Utilização da capacidade instalada sobe, mas permanece abaixo de 2024

A Utilização da Capacidade Instalada (UCI) da indústria de transformação subiu 0,2 ponto percentual em agosto, atingindo 78,7%. A leve alta interrompeu a queda de julho, quando o índice havia recuado 0,4 p.p. No entanto, o nível ainda é 0,5 p.p. menor do que em agosto de 2024. A média da UCI de 2025 também segue 0,7 p.p. abaixo da registrada no mesmo período do ano passado, refletindo um uso mais contido da estrutura produtiva.

Segundo economistas da CNI, o comportamento da UCI indica que o parque industrial está operando com capacidade ociosa relevante. “Há espaço para expandir a produção sem novos investimentos, mas a demanda ainda não justifica essa reação”, apontam. Esse hiato de utilização reflete um ciclo de incerteza, em que a indústria evita ampliar a produção antes de ter clareza sobre juros, consumo e câmbio.

Setor da indústria busca estabilidade, mas desafios estruturais persistem

Os resultados de agosto reforçam o diagnóstico de que a indústria brasileira atravessa um período de transição delicado. De um lado, o setor mantém crescimento acumulado no ano; de outro, a perda de fôlego recente sugere um cenário de estagnação caso o ambiente de política econômica não melhore.

Para a CNI, é essencial que as discussões fiscais e tributárias avancem de forma a garantir previsibilidade para o investimento produtivo. A redução do custo do crédito e a melhoria da competitividade externa também são pontos considerados determinantes para o desempenho industrial no próximo ciclo. O comportamento do mercado nas próximas leituras dependerá, portanto, de um equilíbrio entre política monetária, estímulos à produção e estabilidade cambial.