BULL MARKET?

2023 tem sido um ano de reversão daquilo que vimos ao longo de 2022. O corolário do ano anterior foi: inflação alta, economia desacelerando, necessidade de aumentos de juros e especulações de até onde esse aumento iria. Tudo isso fez com que 2022 fosse um ano onde tanto ações quanto bonds performaram muito mal.

Começamos 2023 com a “virtual certeza” de que em 2023 teríamos uma recessão nos EUA. Afinal de contas, 10 dos últimos 13 ciclos de aperto monetário terminaram com uma recessão nos EUA. Pois bem, chegamos à metade de junho e até agora nada de recessão. E mais e mais falamos em fim do ciclo de aperto monetário e um turning point na economia.

Pois bem, nessa semana que passou o mercado entrou no chamado bull market , expressão usada para quando o mercado sobe mais de 20% desde a sua mínima, contrariando todos os prognósticos mais negativos.

O JOGO VIROU?

Mas é interessante notar que nos últimos dias o jogo parece ter virado com uma concentração de “verde”, com ações performando positivamente no território de baixo – entenda-se “ex tecnologia”.

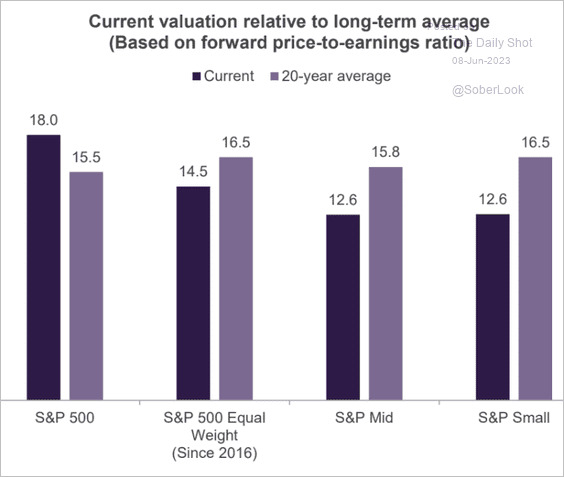

A justificativa? Diria que é normal acontecer um “rotation” setorial após as fortes altas que vimos nas ações de tecnologia. Veja que, diferentemente do S&P500, os índices de small e mid caps ou S&P Equal Weight (ou seja, todas ações com o mesmo peso no índice), negociam a múltiplos descontados das suas médias de 20 anos. Então, o mercado parece migrar para aqueles setores que apresentam ações mais descontadas.

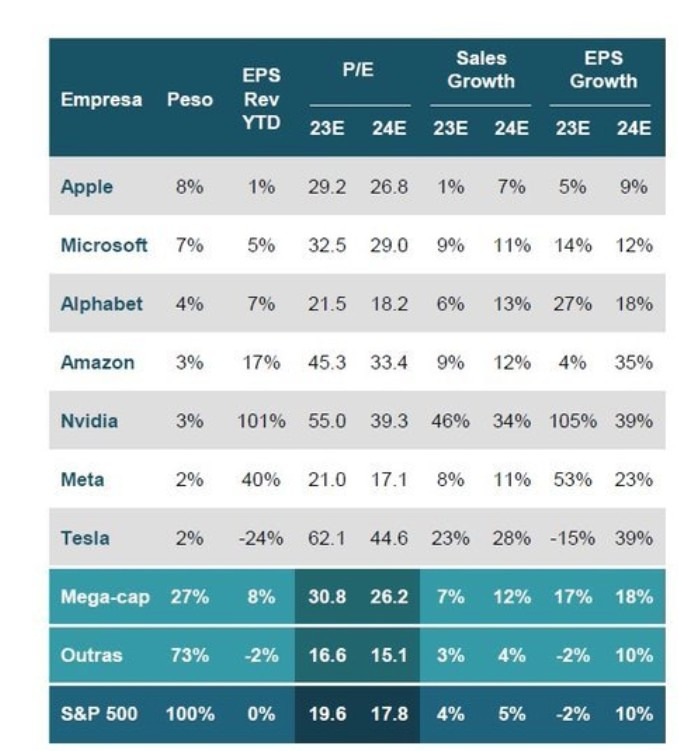

E apesar do crescimento esperado de receitas e lucros, para algumas delas, o seu múltiplo parece já incorporar boa parte desse crescimento. Após as altas, o diferencial de valuation das Big Techs com as demais ações do S&P 500 abriu bastante e isso ajuda a justificar esse movimento mais recente de “rotation”. A tabela abaixo mostra a diferença de múltiplos entre essas ações.

É difícil dizer se continuaremos a ver isso, mas estou aqui trazendo um insight do que tenho observado do mercado.

MAS E A ECONOMIA?

É interessante que o desempenho do mercado muitas vezes “descola” daquilo que a realidade econômica sugere. Apesar de alguns dados mais fortes que o esperado nas últimas semanas, ainda existem vetores de preocupação acerca da evolução da economia.

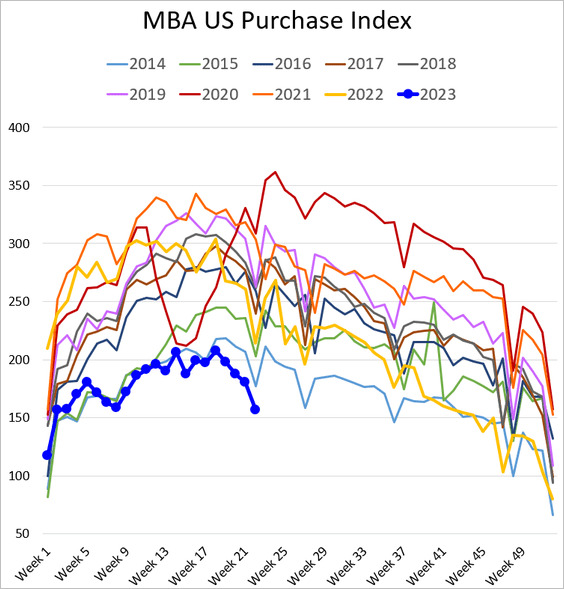

Veja que os pedidos de seguro desemprego que foram divulgados essa semana que passou atingiram o maior nível desde outubro de 2021 – Jobless claims rise more than expected to highest since October 2021 (cnbc.com). A percepção ou a confiança do setor industrial com a economia atingiu o menor nível desde 2020 – Manufacturer optimism hits lowest levels since 2020 (axios.com). Não obstante, os pedidos de financiamento imobiliário se encontram nos menores níveis em anos, com as taxas de juros mais altas – vide gráfico abaixo – e o volume de vendas de casas caiu fortemente – Investor Home Purchases Fell a Record 49% in the First Quarter (redfin.com).

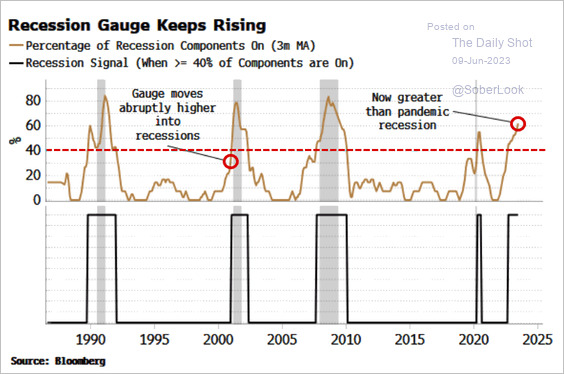

E seguimos vendo análises e indicadores que apontam para a probabilidade de recessão nos EUA. Abaixo apenas uma delas, da Bloomberg, através de um conjunto de indicadores.

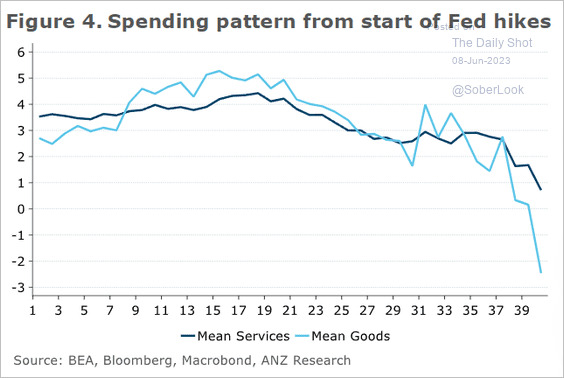

O ponto central aqui parece ser a defasagem de impacto de política monetária na economia. A ANZ Research preparou um gráfico que mostra a evolução dos gastos dos consumidores em bens e serviços nos meses seguintes ao primeiro aumento da taxa do Fed, usando dados desde 1967 e excluindo o ciclo atual. Em média, o crescimento anual dos gastos tende a atingir o pico de 15 a 18 meses depois que o Fed começa a aumentar as taxas e tende a desacelerar nos 15 meses seguintes.

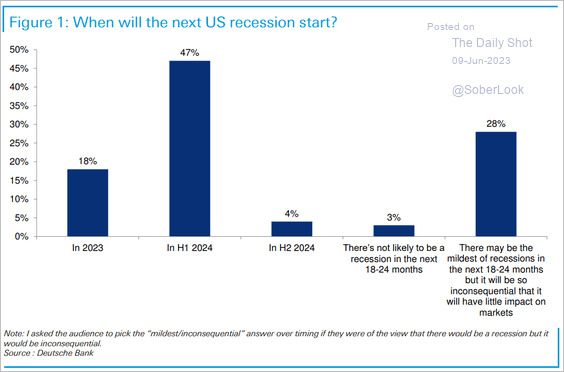

O que esse tipo de análise sugere é que parece ser uma questão de tempo até que o impacto seja percebido pela economia real. E isso casa com pesquisa recente do Deutsche Bank acerca das expectativas sobre a recessão. Mais e mais vemos tais expectativas migrarem para o primeiro semestre de 2024.

Enfim, sigo acompanhando e tentando entender o mercado para trazer insights a vocês.

Quer investir em renda fixa americana? Abra uma conta na Avenue.

*William Castro Alves é Estrategista-chefe da Avenue Securities