Na parte 1, escrevi acerca das minhas dúvidas quanto ao momento de investimentos nos EUA atualmente. De forma muito resumida: após os eventos de turbulência no mercado bancário, vimos as expectativas de juros (medidas pelas curvas de juros americanas) apontarem para menores aumentos olhando à frente, e isso repercutiu em um bom momento para ativos de risco no curto prazo. O yield do título de 2 anos do governo americano saiu dos 5,08% (atingidos em 8 de março) para 3,79% (no fechamento de 5 abril); já os juros de 10 anos encerraram em 3,31%, após terem atingido 4,09% na máxima do início de março. E isso repercutiu nos índices de ações, com o S&P 500 acumulando alta de mais de 6% desde 13 de março (fonte: Investing).

Teríamos chegado a um momento de inflexão na alocação de ativos? Ora, se a economia desacelera, a inflação cede e os juros caem, parece lógico então que chegamos naquele momento em que passa a ser interessante correr o risco de bolsa? Você pode pular para a conclusão, mas antes deixe-me adicionar alguns updates dessa última semana acerca dessa questão macro.

Mais sinais

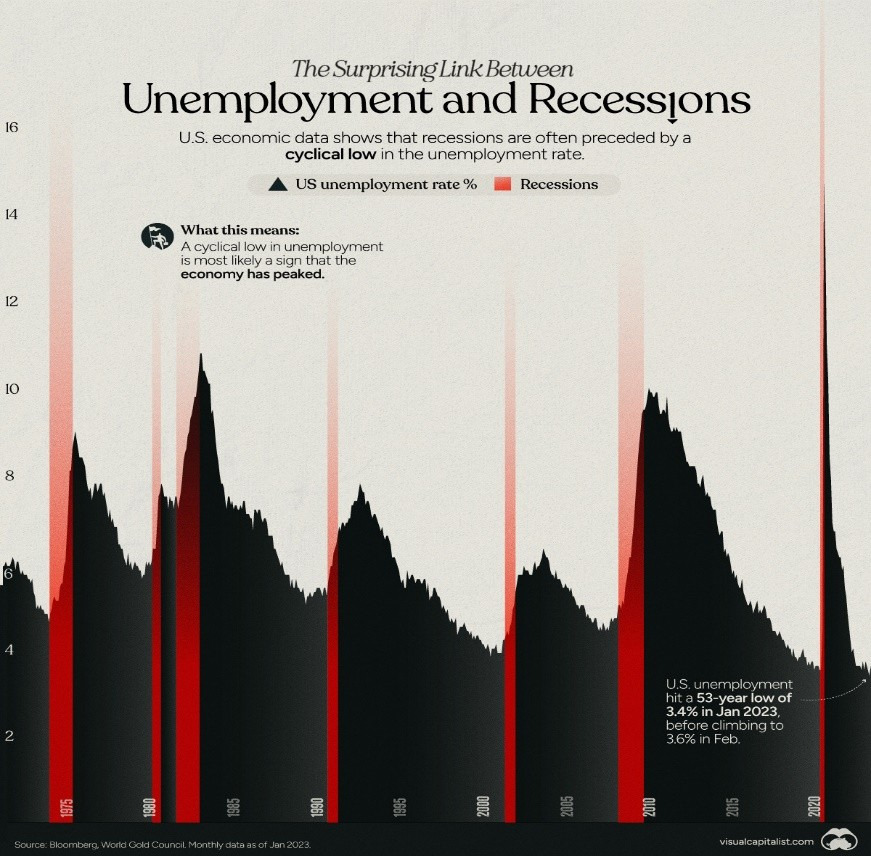

Além dos sinais que comentei na semana passada acerca de uma economia que desacelera e pode assim “aceitar” juros menores em algum momento, tivemos dados do mercado de trabalho que vieram aquém do esperado pelo mercado. Me refiro à criação de postos de trabalho no setor privado (ADP) – Private payrolls rose by 145,000 in March, well below expectations – e a Ofertas de Emprego JOLTs – Job openings tumbled below 10 million in February for the first time in nearly two years –, ambas confirmando a ideia/expectativa de desaceleração da economia, em especial no mercado de trabalho. Algo normal e esperado, haja visto todos os anúncios de demissões que temos assistido recentemente. Não sabemos ainda se haverá ou não recessão, mas veja que o gráfico abaixo mostra essa questão da ciclicidade da economia – ou seja, normal que em momentos de recessão a taxa de desemprego suba.

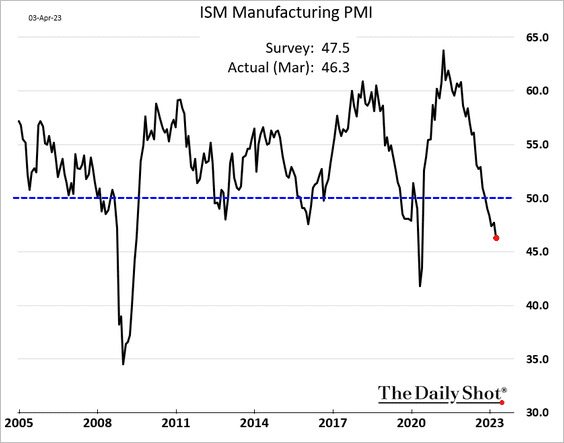

Outro sinal foi dado pelo PMI (Purchasing Managers Index) abaixo do esperado, também divulgado nessa semana que passou. O PMI é um indicador importante que mede a atividade da economia e mostrou o menor nível de atividade na indústria em 3 anos – fonte: Reuters.

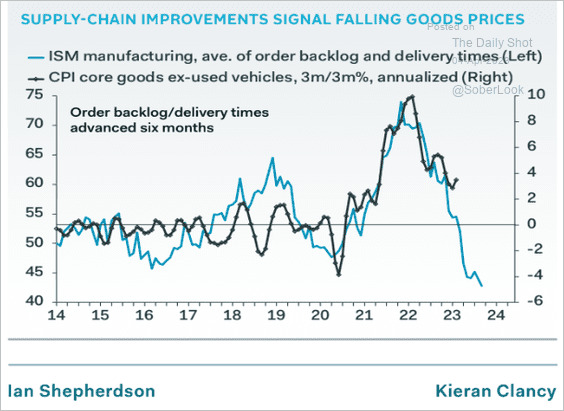

E o gráfico abaixo ajuda a relembrar a importância deste índice. O PMI pode ser “quebrado” em diferentes subíndices. Um deles se refere aos pedidos (backlog) que existem hoje nas fábricas e a sua relação com a inflação esperada. Ou seja, PMI fraco e baixos pedidos nas fábricas apontam para menos inflação à frente.

Em suma, mais indicadores que caíram como música para o coro da percepção de redução ou menores taxas de juros à frente.

Meu Problema

Ora, se a economia desacelera, a inflação cede e os juros caem, parece lógico então que chegamos naquele momento em que passa a ser interessante correr o risco de bolsa?

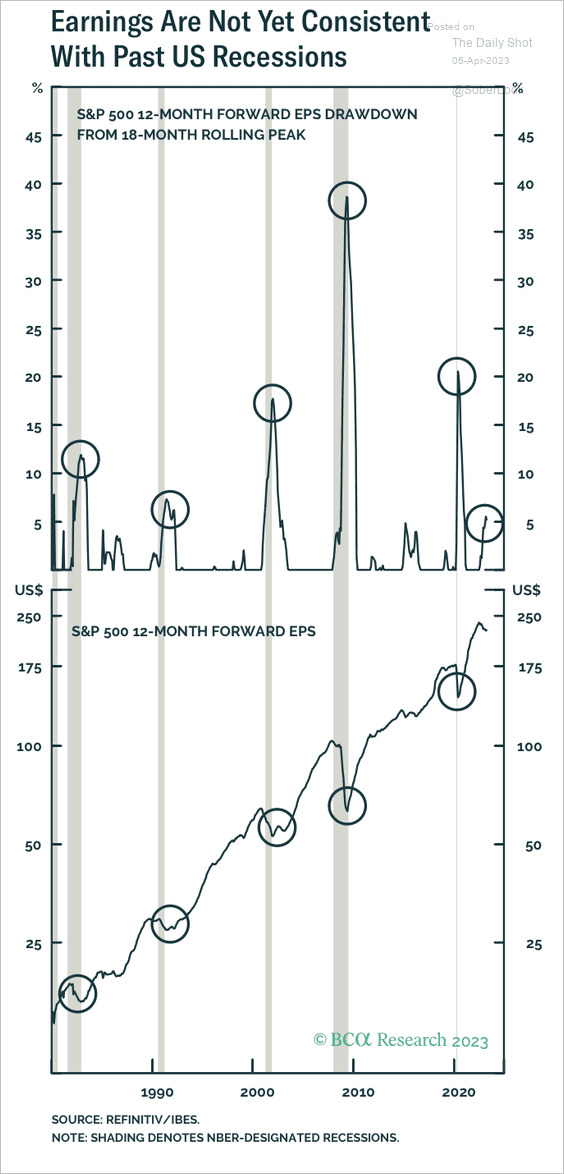

Essa é uma boa pergunta, a qual tenho me feito nos últimos dias. Mas meu problema ou receio em afirmar que chegamos a um turning point pode ser muito bem expressado nesse gráfico abaixo. Em suma, ele diz o seguinte: no gráfico superior vemos que as quedas de lucros máximos que aconteceram em recessões foram significativamente maiores do que os observados até agora. Em outras palavras, haveria mais espaço para quedas de lucros pelas empresas. E mais abaixo vemos o gráfico das expectativas de lucro por ação (EPS foward na sigla em inglês) das empresas do S&P 500. Mais uma vez, recessões causaram quedas maiores de lucros do que as que hoje são estimadas.

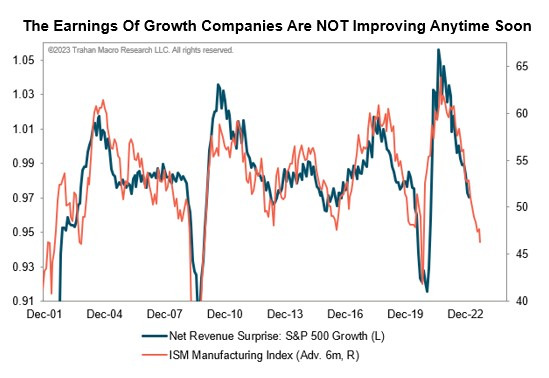

Outro gráfico, mas a mesma preocupação. O nível de “surpresa” das receitas de empresas de crescimento (growth), em sua maioria do segmento tech, guarda relação com o nível de ISM (outro indicador que mede a atividade). Dado que o ISM tem mostrado desaceleração e considerando que essa relação vista no passado permanece, haveria espaço para “surpresas” não muito agradáveis nas receitas das empresas nos próximos resultados.

Ciclos e a história se repete?

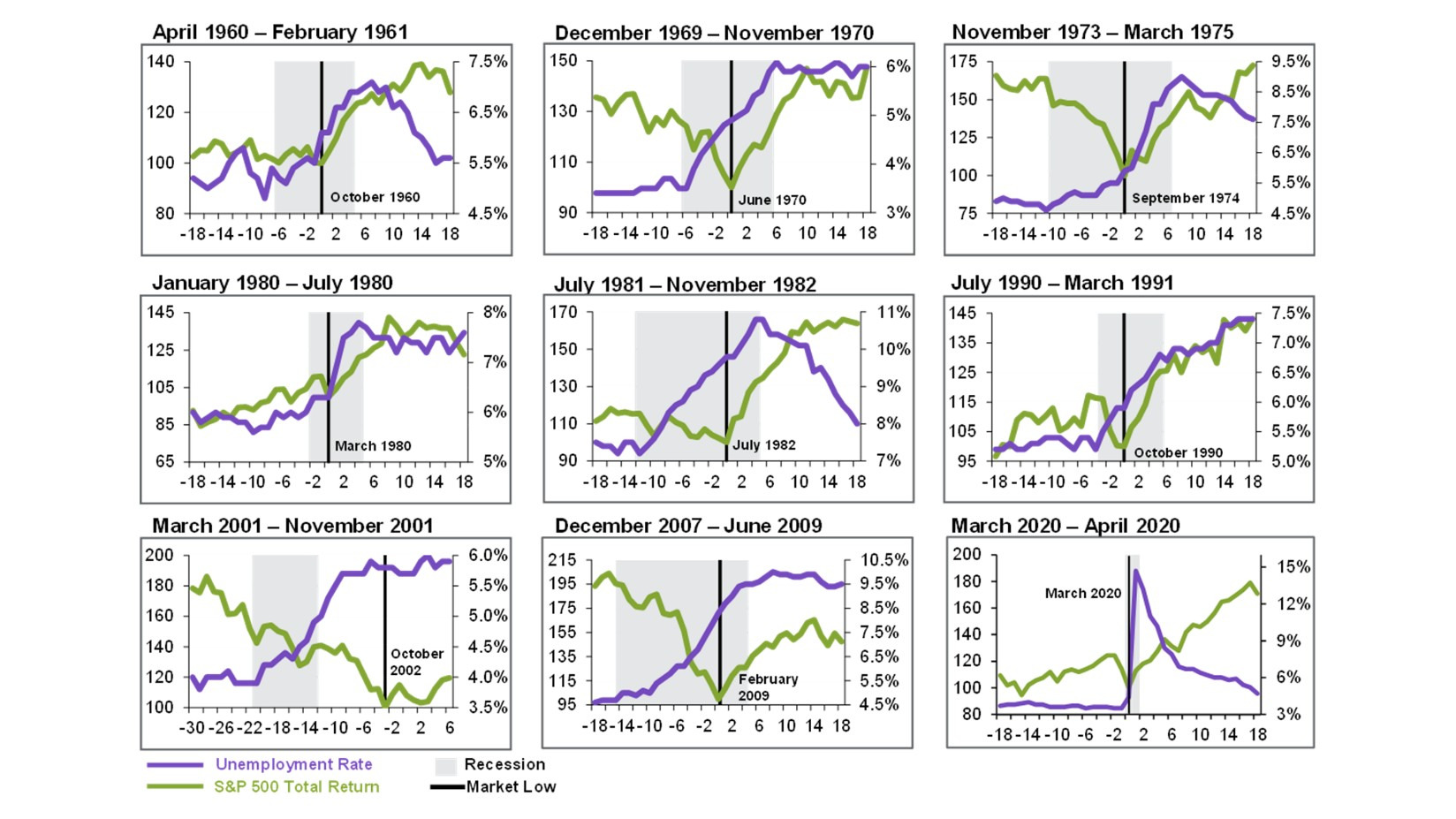

E essa imagem abaixo, produzida pelo JP Morgan Asset Management, constituída de diversos gráficos, compara: momentos de recessão na economia americana (área hachurada em cinza); taxas de desemprego naqueles momentos (linha roxa); e o nível do S&P 500 (linha verde). A ideia aqui é mostrar que os momentos de inflexão do S&P 500 em outros momentos de crise se deu normalmente durante recessões, não antes delas, e também em momentos de elevado desemprego.

Concentração

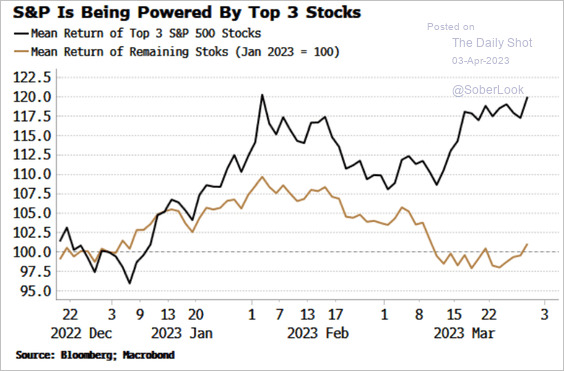

Não obstante, ao analisarmos as altas recentes da bolsa americana, vemos uma certa concentração nas 3 principais empresas do índice, o que entendo como algo que nos fala sobre a economia como um todo. Diria que vejo como menos saudável uma alta concentrada apenas em poucas empresas.

É hora de mudar a carteira?

Como sempre, posso estar errado em minhas análises e percepções, as quais divido aqui com vocês semanalmente. Mas, por ora, penso que ainda é cedo para mudarmos taticamente as carteiras de investimentos. Não me entendam mal, a economia americana vai bem. Desacelera, é verdade, algo normal. No entanto, penso que os preços das ações não estão refletindo tão bem essa perspectiva de desaceleração. Entendo que o movimento atual, decorrente dos juros, foi forte, mas carece de embasamento no cenário fundamental, e entendo que ainda pode ser cedo demais para especular com quedas de juros nos EUA.

Quer investir em renda fixa americana? Abra uma conta na Avenue.

*William Castro Alves é Estrategista-chefe da Avenue Securities