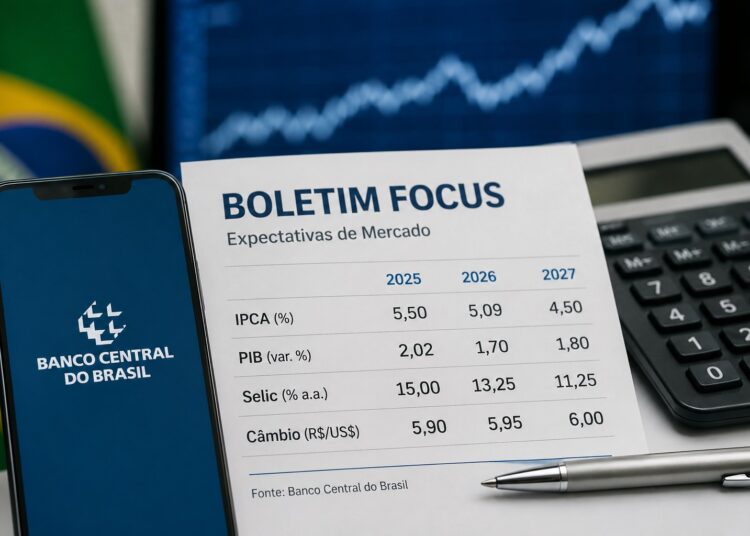

Pesquisa recente do IBGE mostrou que a expectativa de vida do brasileiro ao nascer voltou a subir e agora está em 76,6 anos. É uma boa notícia no campo social e de saúde pública, mas também traz um alerta financeiro que não pode ser ignorado. A pirâmide etária continua a se estreitar na base e a se alargar no topo. Vivemos mais e, ao mesmo tempo, temos menos jovens sustentando o sistema. Isso pressiona as contas da Previdência Social e amplia o risco de longevidade financeira, a possibilidade do dinheiro acabar antes da vida.

Esse é o pano de fundo do debate que precisa ganhar espaço no planejamento financeiro das famílias e, principalmente, no desenho de políticas e produtos que ajudem a atravessar as próximas décadas com mais segurança financeira. A matemática da demografia é simples. Se a população envelhece e a taxa de fecundidade permanece baixa, a conta dos aposentados cresce mais rápido que a dos contribuintes. O resultado é um sistema público que continuará sob estresse e um indivíduo que precisa assumir maior responsabilidade na formação do próprio colchão previdenciário.

A previdência privada é um dos instrumentos que pode funcionar como resposta ao risco de longevidade financeira.

Por muitos anos, a previdência privada carregou o estigma de produto caro, engessado e pouco transparente. Em parte, esse julgamento fazia sentido para a época. Havia taxas altas de administração e carregamento, estruturas pouco competitivas e pouca clareza sobre o uso adequado dos planos. Hoje, quem ainda olha a previdência com o referencial antigo corre o risco de perder um instrumento eficiente para mitigar o risco de longevidade financeira.

A principal mudança veio da concorrência. Gestoras independentes passaram a lançar fundos dentro do ambiente de previdência, ampliando as possibilidades e elevando o nível de gestão. As taxas caíram e a regulação também avançou. Fundos multimercado, ações, crédito privado e estratégias mais sofisticadas passaram a ser acessíveis na estrutura previdenciária. Esse movimento transformou o produto em um veículo competitivo para quem busca acumulação de longo prazo com eficiência fiscal.

E a eficiência fiscal é o ponto central quando falamos da diferença entre os modelos PGBL e VGBL.

O PGBL funciona como uma dedução fiscal para quem faz a declaração completa do IR e contribui para o INSS ou regime próprio. Até o limite de 12% da renda bruta anual, é possível abater as contribuições ao plano, reduzindo o imposto a pagar ou aumentando a restituição. A contrapartida é que, lá na frente, o IR incide sobre o total acumulado no resgate ou na renda. Por isso, o PGBL é eficiente para quem tem renda formal, usa o modelo completo e faz aportes constantes.

O mês de dezembro é sempre uma janela relevante para aportes. Quem ainda não atingiu o limite de 12% pode fazer um aporte adicional e melhorar o resultado da declaração do ano seguinte. É uma forma simples de usar o sistema tributário a seu favor sem alterar o risco da carteira.

Já o VGBL não oferece dedução. Ele é indicado para quem declara no modelo simplificado ou já atingiu o limite dos 12%. O imposto incide apenas sobre o ganho, e não sobre o total acumulado. Isso torna o VGBL mais interessante para horizontes longos, para sucessão patrimonial e para perfis que não se beneficiam da eficiência fiscal do PGBL.

Em ambos os casos, a tabela regressiva costuma ser a escolha natural para quem pensa em prazo longo. Quanto mais tempo o recurso permanece investido, menor a alíquota de IR. Isso conversa diretamente com a lógica previdenciária da acumulação disciplinada por décadas.

A previdência privada de hoje é diferente da previdência que muitos ainda têm na memória. Ela combina eficiência fiscal, bom nível de gestão, ampla oferta de fundos e benefícios sucessórios que não existem em outros veículos de investimento. Ajuda a mitigar o risco de longevidade financeira, organiza a sucessão e funciona como reserva de longo prazo.

Quando pensamos em planejamento financeiro, falamos de três pilares: proteção, acumulação e sucessão. A previdência privada consegue dialogar com todos eles. Protege o investidor do risco de viver mais do que o dinheiro. Facilita a disciplina de poupança. Reduz a fricção tributária. Simplifica a transmissão patrimonial. E, principalmente, devolve ao indivíduo parte do controle sobre o próprio futuro financeiro em um país que envelhece rápido.

A nova expectativa de vida do brasileiro é motivo de comemoração. Mas viver mais custa mais. Quem ajustar sua estratégia agora terá vantagem. A previdência privada é uma ferramenta importante nesse processo e merece estar no radar de qualquer investidor que pensa em décadas, não apenas em ciclos de mercado.

*As opiniões transmitidas pelo colunista são de responsabilidade do autor e não refletem, necessariamente, a opinião da BM&C News.