Atuando há mais de 30 anos de forma destacada no segmento de edifícios de luxo e alto padrão, a Moura Dubeux (MDNE3) é a maior incorporadora da região Nordeste, sendo a primeira em market share nas cidades de Recife, Fortaleza e Natal, e uma das primeiras na cidade de Salvador – conforme pesquisa da UBS de 2018. A Companhia também possui forte presença no segmento do mercado imobiliário composto por flats, hotéis e resorts (“Segunda Residência”), voltado aos consumidores de alto padrão e estrangeiros. Tendo iniciado suas atividades em Pernambuco, a marca “Moura Dubeux” atua também nos estados de Alagoas, Bahia, Rio Grande do Norte e Ceará.

A Moura Dubeux possui um longo histórico e ampla expertise no desenvolvimento de empreendimentos residenciais, dado seu modelo de negócios verticalmente integrado (da construção à venda), com capacidade de lançamento de até R$ 2,5 bilhões em VGV por ano. A empresa desenvolve projetos por meio de dois modelos de negócios (desenvolvimento tradicional e condomínios) e tem como foco principal o segmento de média e alta renda. O preço médio das unidades varia de: (i) R$ 800 mil a R$ 3,0 milhões no segmento de alta renda; (ii) 300 mil a R$ 450 mil no segmento de média renda; e (iii) R$ 350 mil a R$ 400 mil no segmento Beach Class, focado em segundas residências.

Onde moram as oportunidades: Os novos mercados da MDNE3

Os principais drivers da tese são: exposição da empresa a regiões de baixa competitividade e seu domínio no mercado imobiliário do Nordeste; as vendas de estoques acabados, aumentando a geração de caixa da empresa e reduzindo despesas de manutenção; capacidade para lançar um pipeline de empreendimentos residenciais que totalizam VGV (valor potencial de venda) de até R$ 2,5 bilhões por ano; aumento rápido de seu banco de terrenos em locais estratégicos, especialmente em Recife e Salvador.

Os últimos lançamentos da MDNE3 no 2º trimestre:

Quais são os riscos para a tese de Moura Dubeux?

Entre os principais riscos para o investimento em ações da Moura Dubeux destacam-se: taxas de juros mais altas e custos de produção crescentes, o que forçaria a empresa a elevar os preços dos imóveis, potencialmente reduzindo a velocidade de vendas e; novos entrantes na região Nordeste, acirrando a concorrência e impactando os volumes de vendas, preços e custos de aquisição de terrenos.

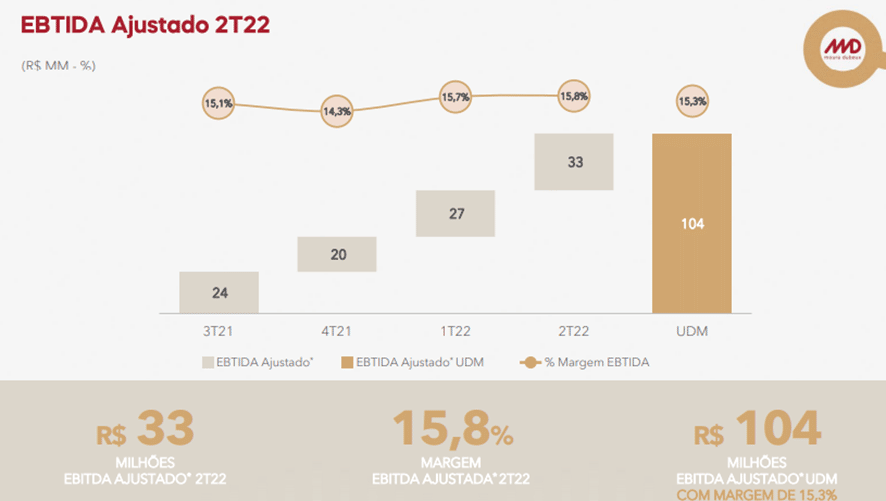

A construção de um resultado forte:

No 2T22, o total de distratos foi de R$ 25 milhões. Isso representa 7,4% das Vendas e Adesões Brutas (%MD) e 7,1% nos últimos doze meses.

A receita líquida e as adesões atingiram R$ 307 milhões, registrando queda de 23% na comparação trimestral e de 20% na anual, já que todos os 4 lançamentos foram no segmento de incorporação, que tem uma taxa de comercialização mais lenta do que o negócio de condomínios.

O Índice VSO Líquido (%MD) nos últimos doze meses (UDM) foi de 56,0%, em linha com o 2T21 e uma redução de 7,9 pp em relação aos 63,9% do 1T22, já o VSO Líquido (%MD) no trimestre foi de 20,9%, redução de 6,0 pp em relação ao 2T21 e 7,3 pp em relação ao 1T22

A Margem Bruta foi de 34,6%, redução de 1,3 pp em relação ao mesmo período do ano anterior e de 5,5 pp em relação ao 1T22. Já a Margem Bruta Ajustada foi de 36,0%, redução de 3,1 pp quando comparada ao 2T21 e 6,6 pp em relação ao 1T22. A empresa justifica que a queda da margem bruta é decorrente da menor participação do modelo de Condomínio no Lucro Bruto e pela queda de sua margem, causada pela falta de lançamentos deste segmento. A margem backlog foi de 31,6%, estável no trimestre (-0,6 pp x 1T22). O EBITDA ajustado no 2T22 foi de R$ 33,0 milhões, frente aos R$ 22,8 milhões no 2T21 e R$ 27,0 milhões no 1T22. O Resultado Financeiro Líquido no 2T22 foi de R$ 8,1 milhões, frente a R$ 13,0 milhões no 2T21 e a R$ 6,7 milhões no 1T22, redução de 37,8% quando comparado ao 2T21 e aumento de 20,3% quando comparado ao 1T22.

O Lucro Líquido total no 2T22 foi de R$ 31,0 milhões. A Margem Líquida foi de 14,8% no 2T22, redução de 2,1 pp em relação ao 2T21 e aumento de 1,3 pp em relação ao 1T22.

Valuation:

Hoje o papel negocia a 4,4x P/L para 2022, e 3,1x para 2023, bem abaixo da média setorial de P/L 9,6x para 2022 e 6,9x para 2023. Em termos históricos, a empresa negocia com cerca de 18% de desconto em relação ao P/L de um ano atrás e mostrando potencial superior a 100% se utilizarmos como referência os multiplos de dois anos atrás quando a estrutura de taxa de juros estava bem mais baixa que atualmente. Em termos de P/BV as ações MDNE3 negociam a 0,5x do book, bem abaixo da média do setor real estate em bolsa de 1,0x book.

_______

A BM&C News prioriza a qualidade de seu conteúdo e destaca a apuração e checagem dos fatos aqui divulgados. Porém, as análises de ações feitas por analistas e especialistas, bem como gráficos de divulgação, não representam a opinião do site. Além disso, a publicação não representa uma recomendação de investimento.