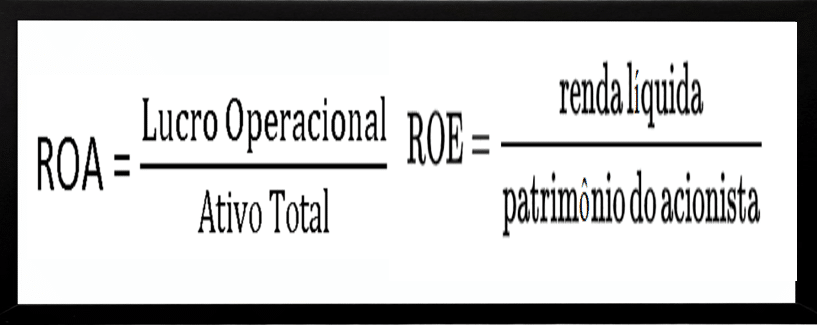

O ROA (Return on Assets, ou Retorno sobre Ativos) é um indicador de rentabilidade que mostra quanto uma empresa gera de lucro líquido em relação ao total de ativos que possui.

Este índice leva em consideração muito mais as dívidas que a empresa tem do que o patrimônio líquido, como é o caso do índice ROE (Return on Equity ou Retorno sobre o Patrimônio), ou até de outra métrica como o ROIC (Return on Invested Capital ou Retorno sobre o Capital Investido).

O ROA é especialmente indicado para empresas do ramo de construtoras, tecnologia e varejo, que possuem tradição operacional de maior alavancagem e mais dívidas.

O que significa um ROA alto ou baixo?

Alto:

Demonstra que a empresa consegue gerar lucros significativos em relação ao total de seus ativos. Isso geralmente indica uma operação eficiente e uma boa administração dos recursos. Empresas com alto Retorno sobre Ativos tendem a ser mais atraentes para investidores.

Baixo:

Pode significar que a empresa está tendo dificuldades para transformar seus ativos em lucro. Isso pode ocorrer por diversos fatores, como custos elevados, baixa produtividade ou excesso de ativos subutilizados.

ROA na construção civil

No setor da construção civil, o ROA tende a ser mais baixo do que em setores de tecnologia ou serviços, por alguns motivos:

- Alto investimento em ativos: empresas do setor possuem terrenos, máquinas, equipamentos e estoques de imóveis.

- Ciclos longos de obra: a receita demora meses ou anos para ser reconhecida, enquanto os ativos permanecem no balanço por bastante tempo.

- Margens apertadas: há intensa competição.

- Uso intensivo de capital de terceiros.

Pesquisas em demonstrações financeiras públicas mostram que o ROA médio em construtoras brasileiras de capital aberto gira em torno de:

- Construtoras residenciais (alta renda): entre 2% e 6%

- Construtoras populares (Minha Casa Minha Vida/FAR): entre 1% e 4%

- Empresas de engenharia pesada: muitas vezes apresentam ROA negativo em períodos de baixa demanda ou obras paradas.

Em comparação, setores como tecnologia ou varejo leve costumam ter ROA acima de 10%.

Relação prática com o endividamento

O endividamento moderado pode aumentar o ROA, quando o retorno sobre os ativos financiados for maior que o custo da dívida. Nesse caso, a alavancagem melhora o lucro líquido. Exemplo: uma empresa contrai um empréstimo barato para construir um empreendimento que gera alta margem.

Já o endividamento excessivo tende a reduzir o ROA, pois os juros altos aumentam as despesas financeiras, reduzem o lucro líquido e, consequentemente, derrubam o indicador.

Tradicionalmente no Brasil, setores como o de construção civil são mais sensíveis aos juros, já que dependem de financiamento de obras e clientes.

Impacto dos ciclos econômicos

Os ciclos econômicos afetam diretamente o ROA. Em períodos de juros baixos, a dívida pode ser benéfica; em períodos de juros altos, como entre 2022 e 2024, com a Selic acima de 13%, e atualmente em 15%, o custo da dívida pressiona resultados e derruba o indicador.

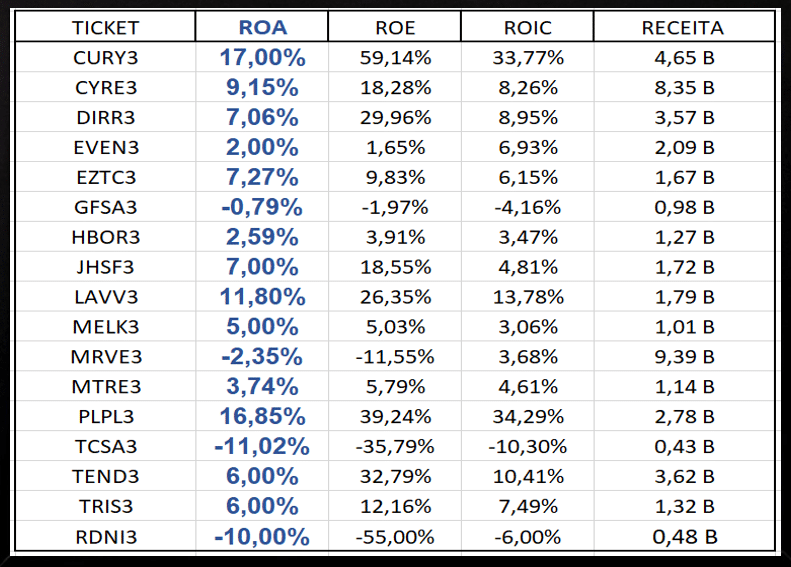

Ao lado, uma tabela com o ROA, juntamente com ROE e ROIC, em empresas de construção civil listadas na B3, com fonte de dados do site Ocean14. Ressalta-se que não se trata de recomendação de compra, venda ou manutenção de ativos.

Embora o ROA seja uma métrica valiosa, as avaliações não devem ser feitas de forma isolada. O ideal é utilizá-lo em conjunto com outros índices, como P/L, Margem Líquida e EV/EBITDA, entre outros, para oferecer uma análise mais completa.

Coluna escrita por Rui das Neves, administrador e incorporador

As opiniões transmitidas pelo colunista são de responsabilidade do autor e não refletem, necessariamente, a opinião da BM&C News.