O mercado brasileiro de fundos de investimento em infraestrutura vem ganhando destaque nos últimos anos, impulsionado pela necessidade de modernização de setores estratégicos e por incentivos fiscais oferecidos pelo governo. Entre os principais produtos disponíveis, destacam-se os FIInfra e os FIP-IE, cada um com características, vantagens e limitações próprias. Conhecer as diferenças entre eles é essencial para investidores que buscam diversificação e potencial de retorno em projetos de longo prazo.

Natureza e regulamentação dos fundos de infraestrutura

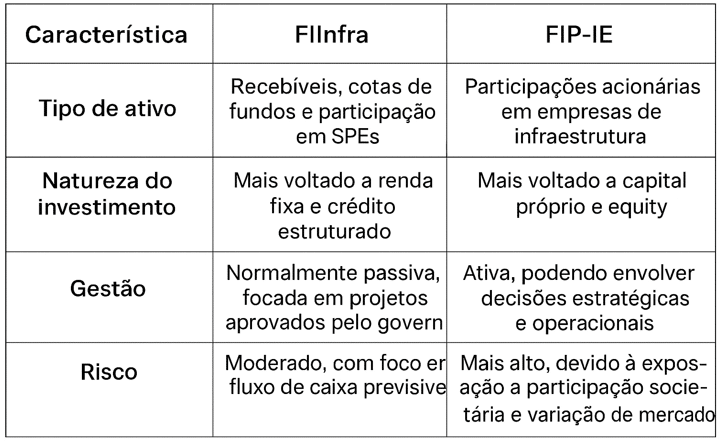

FIInfra:

O FIInfra é regulamentado pela Instrução CVM 606, que implementa alterações pontuais na Instrução CVM 555, de modo a estabelecer a plataforma regulatória nos termos do art. 3º da Lei nº 12.431/11. Ele é estruturado como um fundo de investimento que aplica recursos exclusivamente em projetos de infraestrutura de interesse nacional, podendo ser via aquisição de direitos creditórios, cotas de outros fundos ou participação em sociedades de propósito específico (SPEs).

FIP-IE:

O FIP-IE é uma variante de Fundo de Investimento em Participações, com foco em infraestrutura e energia. Na prática FIPs são mais conhecidos como Fundos de Private Equity ou Venture Capital, são uma comunhão de recursos destinados à aplicação em companhias abertas, fechadas ou sociedades limitadas, em fase de desenvolvimento. Cabe ao administrador constituir o fundo e realizar o processo de captação de recursos junto aos investidores através da venda de cotas. A classe esta sobre a Resolução CVM 175 que substituiu a antiga Instrução CVM 555 e diferentemente do FIInfra, o FIP-IE como visto acima, possui caráter mais acionário, podendo exercer influência na gestão da empresa investida.

Estrutura de investimentos

Incentivos fiscais

FIInfra:

Um dos grandes atrativos do FIInfra é o benefício fiscal de IR sobre qualquer tipo de provento e ganho de capital para pessoa física, desde que cumpridos os requisitos legais, incluindo a aplicação mínima em projetos de infraestrutura de interesse nacional.

FIP-IE:

O FIP-IE também oferece incentivos fiscais, podendo ter isenção de IR sobre o ganho de capital e proventos, dependendo do prazo de investimento e das regras do fundo para pessoa física.

Fundos de infraestrutura: liquidez e horizonte de investimento

FIInfra:

Alguns até possuem prazo de investimento mais definido e com resgate condicionado à conclusão de projetos ou recebimento de fluxos de caixa das SPEs mas com crescimento, a maioria já funcionam com prazo indeterminado. É indicado para investidores com perfil de médio a longo prazo, que buscam retorno previsível melhorando a diversificação. No mês de setembro de 2025, foram 34 registros dessa classe liberados para investidores em geral e alguns com cotações bem democráticas portanto acessíveis a qualquer investidor.

FIP-IE:

O FIP-IE possuem menor liquidez, e no registro na B3 atualmente, são 22 de Fips em geral e seus investimentos são acionários e dependem da valorização da empresa ou do projeto no longo prazo. É adequado para investidores com perfil arrojado, tolerantes a riscos e com horizonte de investimento prolongado por isso ainda é restrito a investidores qualificados ou profissionais.

Perfil de risco e retorno

FIInfra: Retorno mais previsível, menor risco de mercado, foco em projetos aprovados e com fluxo de caixa estável. Ideal para investidores conservadores que buscam exposição à infraestrutura sem abrir mão da segurança.

FIP-IE: Maior potencial de retorno, mas com riscos elevados, incluindo risco operacional e de mercado. Indicado para investidores arrojados que buscam ganhos maiores e participação estratégica nos projetos.

Nem coloquei os FIDCs (Fundos de Investimentos em Direitos Creditórios) que também existe de Infra, mas juntando com outros segmentos, só há 5 listados na B3 com liquidez baixíssima, e aumenta o risco de dificuldade em se desfazer das cotas rapidamente por isso tem acesso restrito. Informações no Site da B3 :

Os direitos creditórios que compõem a carteira de ativos de um FIDC, são provenientes dos créditos que uma empresa tem a receber, como duplicatas, cheques e outros. Por exemplo, a empresa vende um produto a prazo para um consumidor através de cartão de crédito e estes recebíveis (as parcelas a serem pagas pelo consumidor) podem ser vendidos para um FIDC na forma de direitos creditórios, permitindo à empresa, antecipar o recebimento destes recursos em troca de uma taxa de desconto que, por outro lado, remunera os investidores do fundo.

Os créditos originados de transações realizadas nos segmentos financeiro, comercial, industrial, imobiliário, de hipotecas, de arrendamento mercantil e de prestação de serviços, na forma de recebíveis, podem se tornar ativos de um FIDC e os investidores, que adquirem suas cotas, ficam indiretamente expostos aos retornos e riscos de tais recebíveis.