No último artigo Parte 1, expliquei os diversos fatores que influenciam no cálculo do valor de um negócio e que a capacidade de avaliar empresas é algo que exige técnica, tempo, disciplina, e, claro, acertos e erros para ser aprimorada. Onde o Damodaran me falou para investir no dia da foto do artigo Parte 1? Resposta: Natura&Co NTCO3… mas antes de falar sobre isso, vamos a pergunta: existe um valuation ideal?

Como alguém que navega entre a academia e o mercado de trabalho, costumo dizer que o meu processo até dominar a “craft” do valuation foi — e continua sendo — uma combinação entre teoria e prática. Por isso, queria compartilhar 3 aprendizados e experiências que adquiri ao longo da minha carreira como advisor e professor, a começar pelos erros mais comuns que alguns gestores cometem na hora de avaliar um negócio.

1. Elaborar premissas de crescimento inconsistentes

Normalmente, a maioria dos erros na hora de avaliar empresas se dá na etapa de elaboração de premissas de crescimento, de três maneiras:

- Crescimentos não podem superar o tamanho do mercado no longo prazo. Imagina ter mais de 100% de market share em um setor?;

- Crescimentos não podem superar a capacidade produtiva atual sem contrapartida de investimentos. Muitos dos investimentos acontecem em escada: anos com baixo Capex e anos com alta necessidade de investimento (uma nova fábrica, um novo centro de distribuição, uma nova infraestrutura), que devem ser previstos para suportar o crescimento;

- Subdimensionamentos de times para apoiar novas receitas. Crescimento do SG&A apenas com inflação de empresas em crescimento, será que não será necessário adicionar novas áreas de suporte?

No sell side, é claro que os advisors querem ser mais otimistas quanto ao futuro, mas não basta ser otimista e dizer que o EBITDA vai passar de 20% para 25% como mágica. É preciso ter o plano de ação bem definido, as alavancas testadas e o caminho para destravar o aumento de valor.

Foi assim que os sócios da Advisia Investimentos fizeram a venda da Greenline para o Grupo Notredame Intermédica sair de R$ 600 milhões de valuation para R$ 1,2 bilhão após um ano e meio, implantando uma consultoria estratégica com melhoria dos resultados.

2. Perder o timing

Considere os quatro cenários abaixo:

a) Empresa em estágio inicial e construção de times

b) Empresa em crescimento, com pista para correr

c) Empresa atinge maturidade, oportunidades escassas

d) Empresa saturou o mercado, vem de ano em declínio

Se você fosse dono(a) de uma empresa, em qual desses momentos você colocaria seu negócio à venda?

Por incrível que pareça, a maioria das pessoas inicia no cenário “d”, quando as coisas não vão tão bem. Mas do ponto de vista do comprador, a aquisição seria mais atrativa no momento “b”, afinal, grande parte do valuation está atrelada ao potencial valor futuro da empresa.

Um erro comum é pensar em realizar a venda da companhia apenas no momento de stress financeiro sem auxílio de uma consultoria. Em casos de venda forçada, dificilmente o vendedor vai sair com uma boa negociação, porque existe a necessidade de obter aquele recurso com uma certa urgência. Quem diria que o UBS arremataria o Credit Suisse, por apenas US$ 3,2 bilhões?

Quando há a oportunidade de escolha, é importantíssimo planejar a ocasião ideal para iniciar o processo de venda, ou realizar essa consultoria prévia para melhorar o resultado antes da venda.

Nós como advisors temos o papel de orientar os fundadores nessas decisões, pensando sempre em como maximizar o valor do negócio e melhorar as condições do deal.

3. Não fazer uma due diligence detalhada

Por último, sabemos que a planilha aceita tudo. Dito isso, como calibrar os riscos e sinergias potenciais na hora de realizar a equação da análise dos dados da empresa? Parece óbvio, mas a única forma é por meio de uma due diligence minuciosa.

Todos os deals bem-sucedidos dos quais eu participei, como a aquisição de uma multinacional do setor industrial, envolveram uma análise detalhada dos aspectos legais, financeiros, operacionais e comerciais da empresa para identificar possíveis problemas ou oportunidades.

Além disso, o time de executivos da operação foi incluído no processo desde o início, afinal, são essas pessoas que têm o domínio da operação e conseguem credenciar determinadas premissas — riscos e oportunidades — auxiliando a equipe financeira a calibrar o plano de negócios e valuation.

No fim das contas, a planilha pode gerar qualquer resultado. Com premissas ruins, não dá para esperar outputs milagrosos, o famoso “garbage-in, garbage-out”. O valuation dá um bom norte do potencial que a empresa pode valer, de comparáveis, e de valor para os sócios atuais dado o plano de negócio. O que vale no final é a oferta na mesa: quanto o mercado está disposto a pagar e como o seu advisor pode maximizar esse valor.

Valuation ideal: a combinação entre ciência e storytelling

Nos últimos oito anos, aprendi que embora números e modelos desempenhem um papel fundamental na avaliação de empresas, sozinhos, eles não são suficientes para fechar o deal. Da mesma forma, saber vender seu peixe, mas não ter dados financeiros que sustentem os argumentos, não adiantará.

O valuation ideal é justamente a combinação entre ciência e narrativa e, muitas vezes, o segundo fator pode fazer com que uma empresa seja subvalorizada ou supervalorizada por investidores. Por isso que preço e valor são dois “bichos” diferentes. Encontrar a dose certa entre números e storytelling exige uma certa sagacidade por parte do(a) assessor(a) financeiro.

Isso me fez lembrar da vinda do Aswath Damodaran ao Brasil em 2017, para a 7ª Conferência Anual do CFA. Na época, ele deu uma palestra sobre valuation, citando o Uber como exemplo. Inclusive, recomendo a leitura do artigo que ele escreveu em seu blog sobre o assunto.

Resumidamente, Damodaran afirmou na época que o Uber poderia valer US$ 3 bilhões ou US$ 17 bilhões, dependendo da história contada: se contarmos que é apenas um serviço de táxi com obstáculos competitivos e regulatórios significativos = US$ 3 bi; agora se se provar uma empresa de mobilidade e logística altamente escalável = US$17 bi.

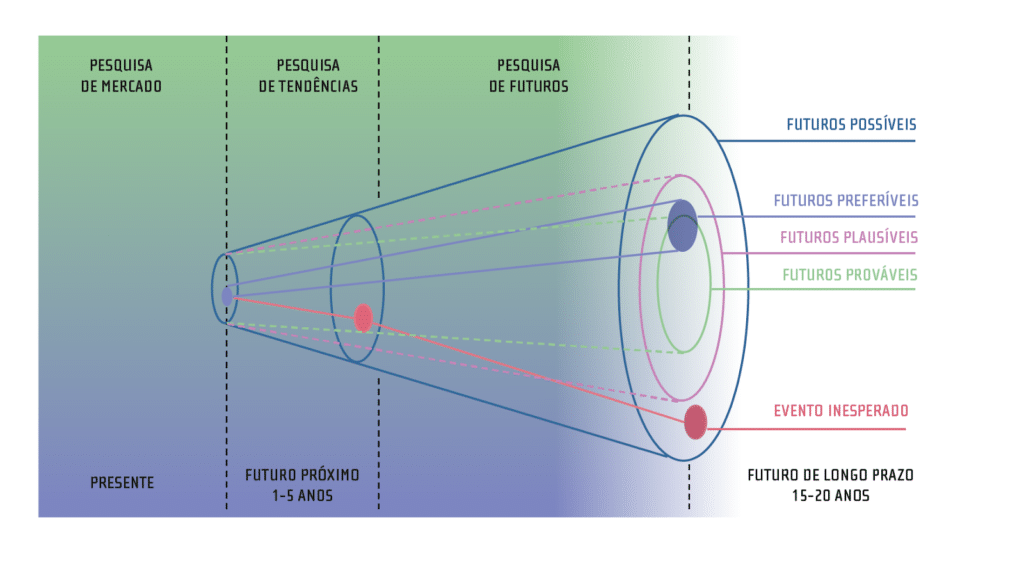

Cabe a quem está analisando o negócio ponderar os números e a narrativa apresentados, tomando cuidado para não cair em armadilhas. Mas como? Utilizando a lógica do Cone da Plausibilidade — metodologia criada pelo filósofo canadense Charles Taylor para projetar cenários futuros.

Vamos aplicar este raciocínio ao tênis, esporte cativante. Imagine um jogador que é número 300 no ranking da ATP: é possível que ele chegue na final de Roland Garros em seis meses? É uma afirmação plausível dado o histórico de partidas ganhas e perdidas? Sua evolução nos últimos anos torna isso provável?

Ao olhar para esses três cenários fica mais fácil chegar à conclusão se o jogador chegará ou não a final. O mesmo vale para o valuation de um negócio. Ao determinar o valor justo (e realista) de uma empresa, é necessário responder a essas três perguntas, focando principalmente no que for mais provável dado o histórico da empresa, o mercado, e as perspectivas do setor no qual ela atua.

Voltando à pergunta que dá título ao artigo, talvez o valuation seja uma mistura de três coisas: a arte de compreender o negócio, a ciência para interpretar variáveis e realizar análises, e a habilidade para navegar pelo complexo mundo de M&A, construindo narrativas envolventes que capturem a essência do valor do negócio.

Em tempo: o valor de uma empresa não está escrito em pedra, porque tanto os números quanto as histórias mudam conforme o passar dos anos. Se eu tivesse seguido a recomendação do Damodaran em 2017, investido na Natura & Co e vendido as ações em 2021 quando chegou a BRL 60, eu teria tido um bom retorno. Mas se eu tivesse esperado para vender neste ano, o investimento não teria valido a pena, visto que o valuation da companhia voltou aos patamares de seis anos atrás… uma nova oportunidade de compra? Só o valuation atual e o tempo dirá!