Na última quarta-feira (4), o Comitê de Políticas Monetárias (COPOM) do Banco Central do Brasil, elevou a taxa básica de juros (Selic) em 1 ponto percentual, de 4,25% para 5,25% ao ano.

Esse aumento tem um impacto direto na rentabilidade de investimentos em ativos de renda fixa, como no caso da poupança, do certificado de depósito bancário (CDB) e dos títulos públicos federais.

Desde 2012 a rentabilidade da poupança corresponde a 70% da taxa SELIC, desde que a meta da taxa seja igual ou inferior a 8,5%, sendo assim, a poupança passa a remunerar seus novos depósitos em 3,68% ao ano, além de contar com a isenção de imposto de renda (IR) em suas aplicações.

Já o CDB de um grande banco com rentabilidade de 100% do CDI, terá sua rentabilidade bruta em 5,15% ao ano.

Veja também:

Decisão do Copom, resultados e outros destaques desta quarta

Campos Neto e diretores do BC participam de 2º dia da reunião do Copom

Por fim, o título público Tesouro Selic com vencimento em 2024, tem a rentabilidade atrelada à variação da taxa Selic mais uma taxa pré-fixada, passando a remunerar seus investidores em uma taxa bruta de 5,35% ao ano.

Tanto o CDB quanto os títulos públicos seguem a tabela regressiva de imposto de renda, onde o critério acaba penalizando os investimentos de curto prazo com uma alíquota maior de imposto, conforme tabela abaixo:

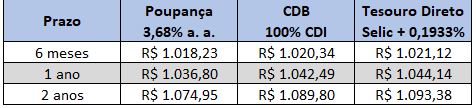

O consultor de Investimentos da SaraInvest, David Martins, simulou a aplicação de R$ 1.000,00 nos três ativos, considerando a taxa SELIC em 5,25% ao ano e em um cenário em que a taxa se mantenha neste patamar durante todo o período:

Nos três cenários o Tesouro Selic foi o ativo que apresentou a melhor rentabilidade líquida (descontado o imposto de renda), enquanto a poupança foi o ativo com o pior desempenho.

Observação: Não é recomendação de investimento.

Se inscreva no nosso canal e acompanhe a programação ao vivo