Nas últimas semanas, tivemos diversos indicadores importantes no campo econômico, e, como Jerome Powell vem frisando, as decisões de política monetária nos EUA estão “data-dependent”, então é fundamental acompanhar a evolução dos números, o que nos ajuda a fazer uma leitura do momento que os EUA vivem.

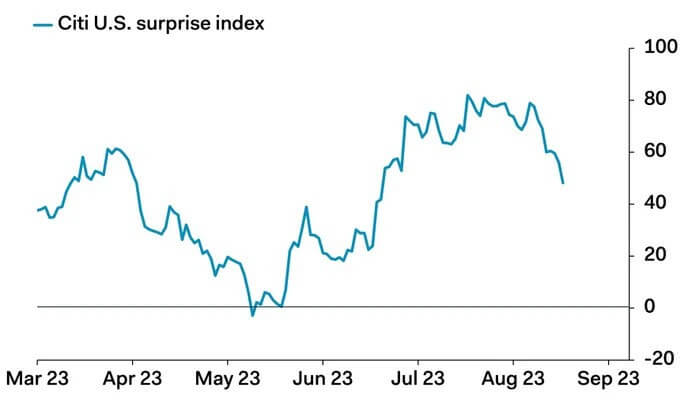

Em linhas gerais, em agosto, os dados da economia têm mostrado números mais fracos do que o esperado – conforme pode ser observado no gráfico abaixo do índice de surpresa econômica do Citibank. A economia continua crescendo, mas em comparação com as expectativas, temos tido mais indicadores mostrando certa fraqueza do que surpreendendo pela força ou crescimento.

O número do PIB do 2T23, por exemplo, foi revisado para baixo esta semana. Mais uma vez, reforço que isso mostra uma economia em crescimento. Especificamente no 2T23, a taxa anualizada de crescimento foi de 2,1% em relação ao 2T22, o que não tem absolutamente nada a ver com um cenário de recessão ou contração, ou seja, nem uma queda brusca, nem uma desaceleração suave; os EUA vivem atualmente o que se chama de “No Landing”. No entanto, é importante notar que o PIB é um indicador que reflete o que aconteceu no passado, neste caso, de março a junho (2T23).

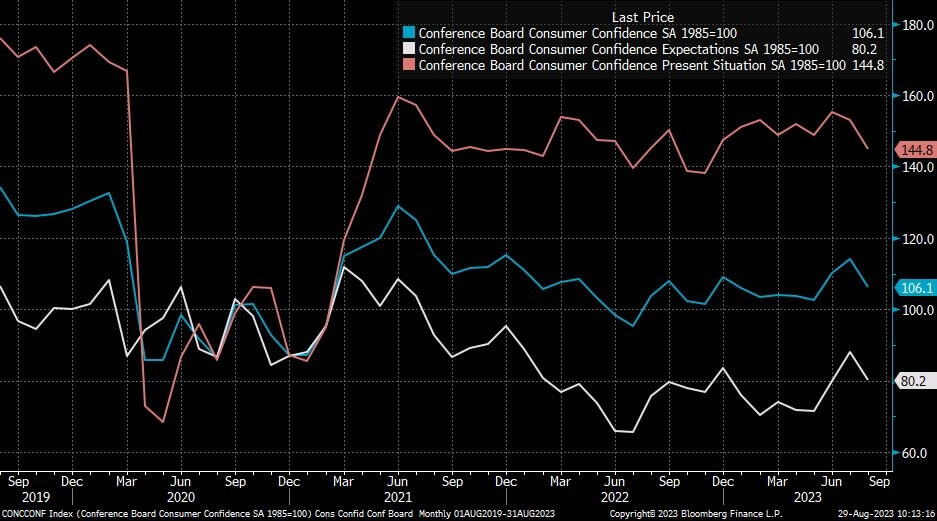

Olhando para frente, um indicador importante divulgado esta semana foi o Índice de Confiança do Consumidor. Os dados vieram abaixo do esperado pelo mercado e, especialmente, chamou a atenção a discrepância entre a percepção atual (linha vermelha) e as expectativas futuras (linha branca), como pode ser visto no gráfico abaixo.

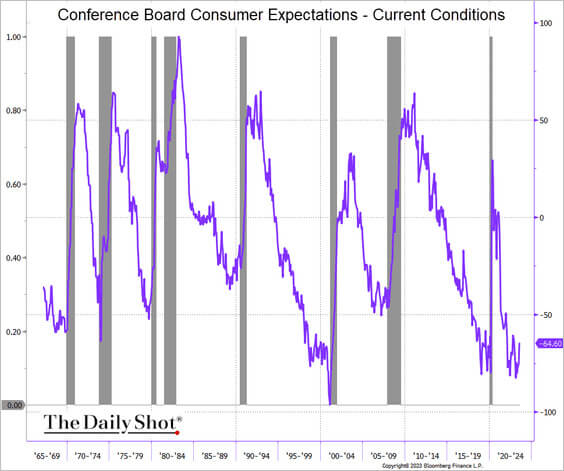

Sem querer ser um “profeta do caos” – longe de mim isso -, chama a atenção que essa discrepância entre um e outro é um indicador que de alguma forma conseguiu prever recessões futuras. O gráfico abaixo resulta da subtração das expectativas das condições atuais. Em outras palavras, quando a situação atual se mostra favorável, mas existe apreensão em relação ao futuro, a linha azul cai… e isso apresentou uma certa correlação com recessões passadas. Como sempre, é fundamental salientar que não há indicador infalível na economia, mas é algo, no mínimo, curioso.

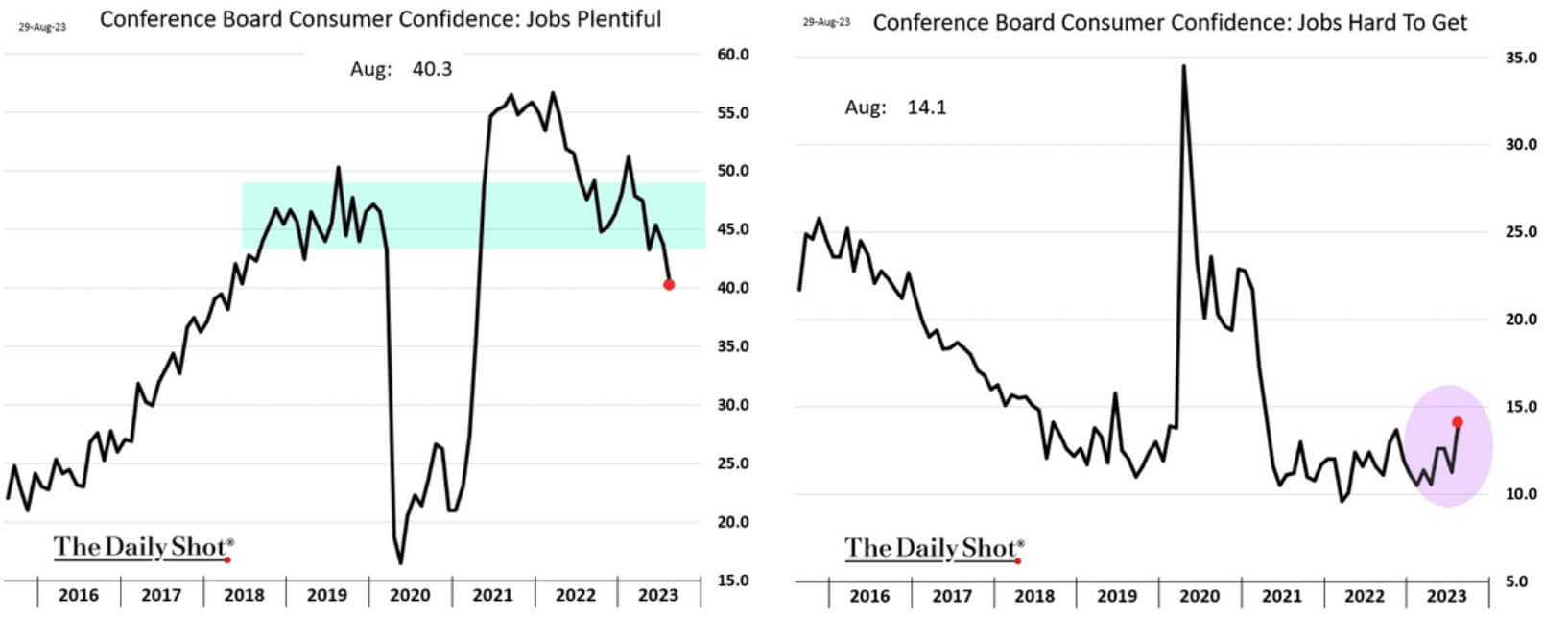

Mercado de trabalho. Importante nessa equação de confiança do consumidor, é a situação do emprego, empregabilidade e salários. Tivemos alguns indicadores que mostram alguma desaceleração na margem no mercado de trabalho. Ainda na pesquisa de confiança, vimos trabalhadores mais receosos em relação a situação de empregabilidade. Pesquisa mostrou que menos trabalhadores veem o mercado de trabalho com muitas oportunidades de emprego, e que começa a se verificar um aumento na dificuldade de se encontrar um trabalho.

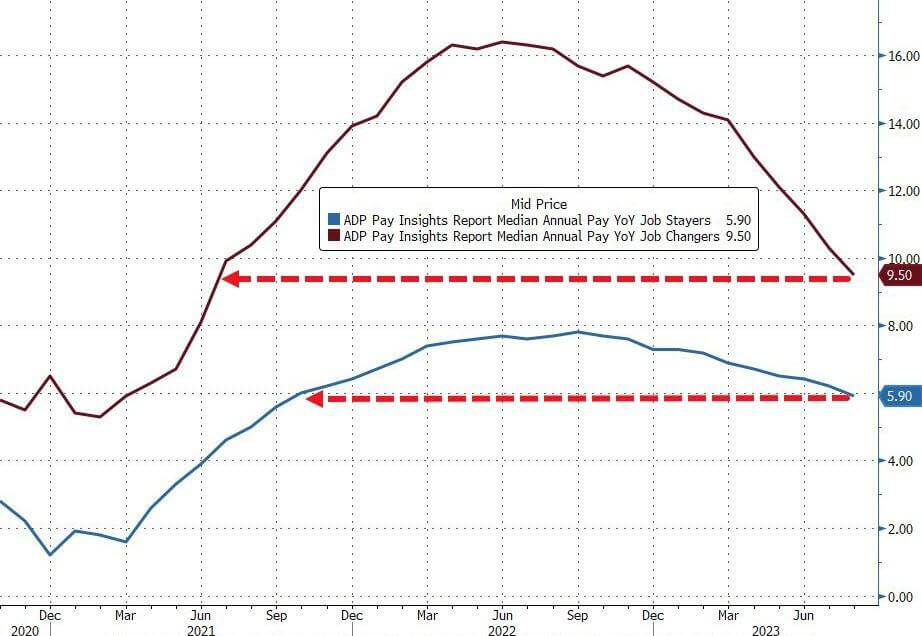

É interessante notar que essa percepção de um mercado de trabalho menos dinâmico corrobora a leitura de desaceleração no crescimento dos salários (conforme ilustrado no gráfico abaixo)… algo que já temos observado e que talvez contribua para o controle da inflação, que tem sido o foco do Fed.

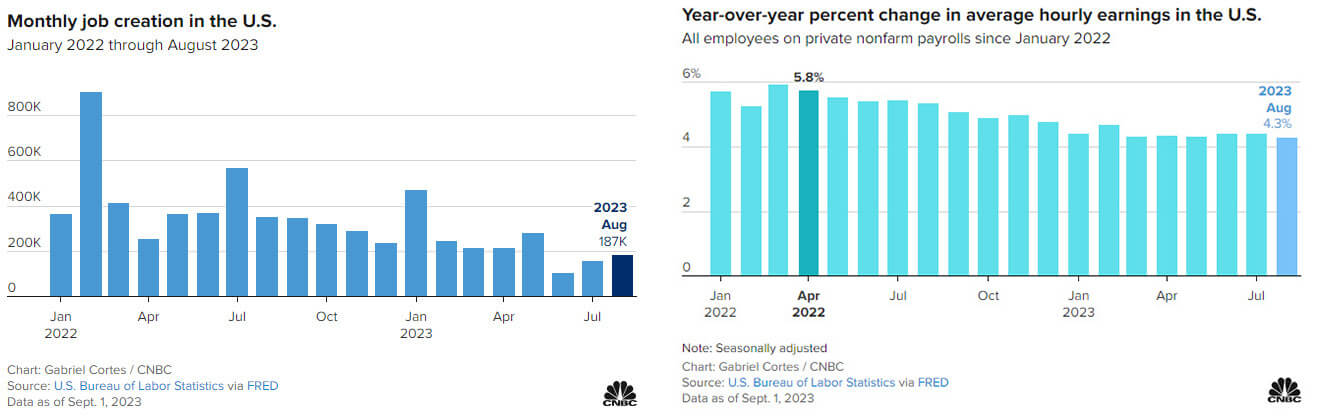

Na sexta-feira (01/09), tivemos o Payroll (relatório do mercado de trabalho) que apresentou dados com tons mistos. Por um lado, foram criados mais postos de trabalho do que o esperado (187 mil contra os 170 mil esperados). Por outro lado, a desaceleração dos salários em curso, o aumento da taxa de desemprego (3,8% versus 3,5% esperado) e a revisão para baixo dos dados anteriores de criação de empregos sustentam a leitura de que a economia está começando a sentir os efeitos da maior taxa de juros em décadas. Abaixo estão os gráficos que ilustram a criação de empregos e o crescimento dos salários.

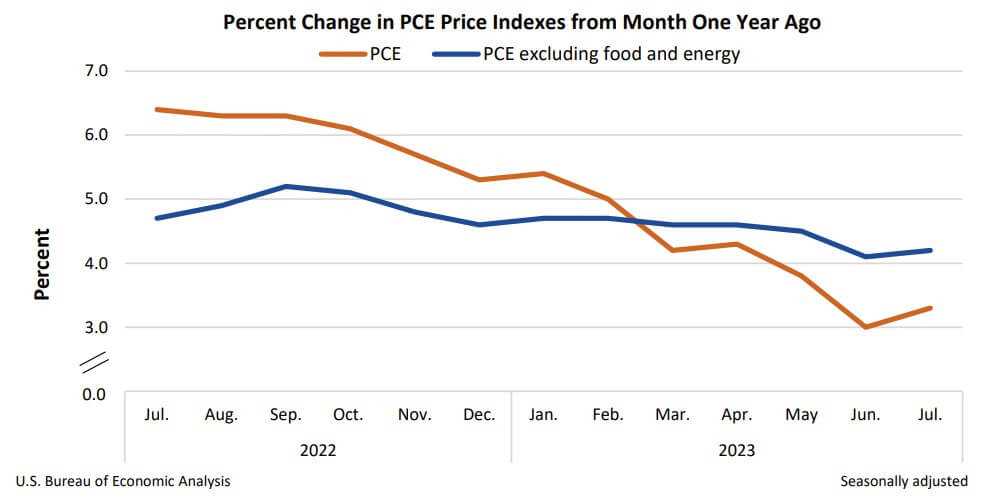

Quanto à inflação e às taxas de juros, que têm sido os dois temas dominantes do cenário macroeconômico nos últimos 24 meses, pelo menos, tivemos o PCE (Personal Consumption Expenditures), o indicador de inflação preferido pelo Fed, apresentando números em linha com as expectativas do mercado esta semana. A inflação continuou a demonstrar sua presença na economia, com um aumento leve (3,3% na comparação anual), com os custos dos serviços compensando a queda nos preços dos bens, de acordo com o Bureau of Economic Analysis. Ainda é notável que o núcleo da inflação continue mostrando uma tendência menos benigna, o que sustenta os comentários do Fed de que ainda há muito trabalho pela frente. Abaixo está o gráfico que ilustra essa diferença entre o índice de inflação cheio e seu núcleo.

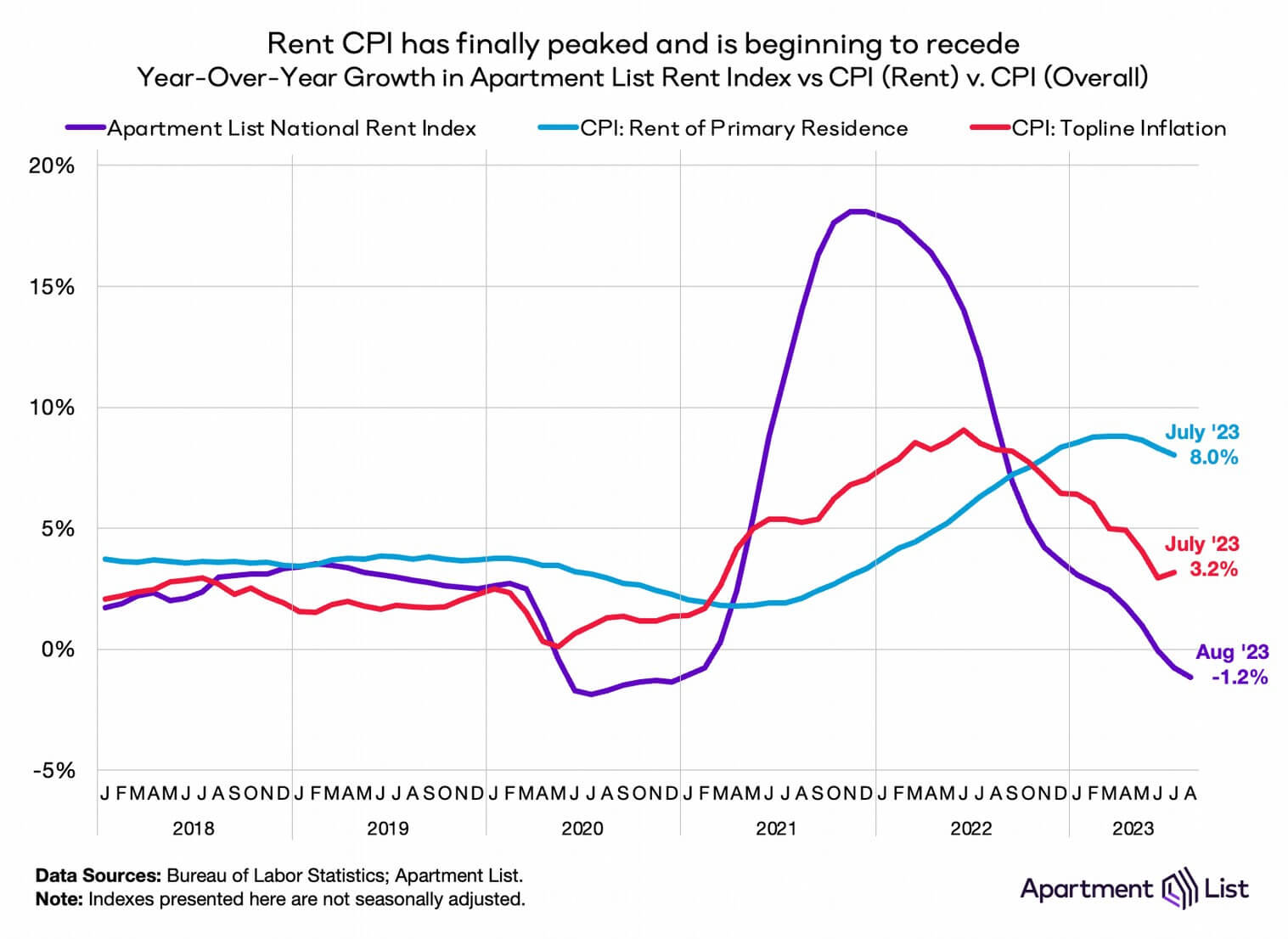

A boa notícia nesse contexto, em relação à inflação, é que os preços dos aluguéis, uma parte relevante nos indicadores de inflação, começam a apresentar sinais negativos. O crescimento anual dos aluguéis foi negativo no mês passado, pela primeira vez desde o início da pandemia.

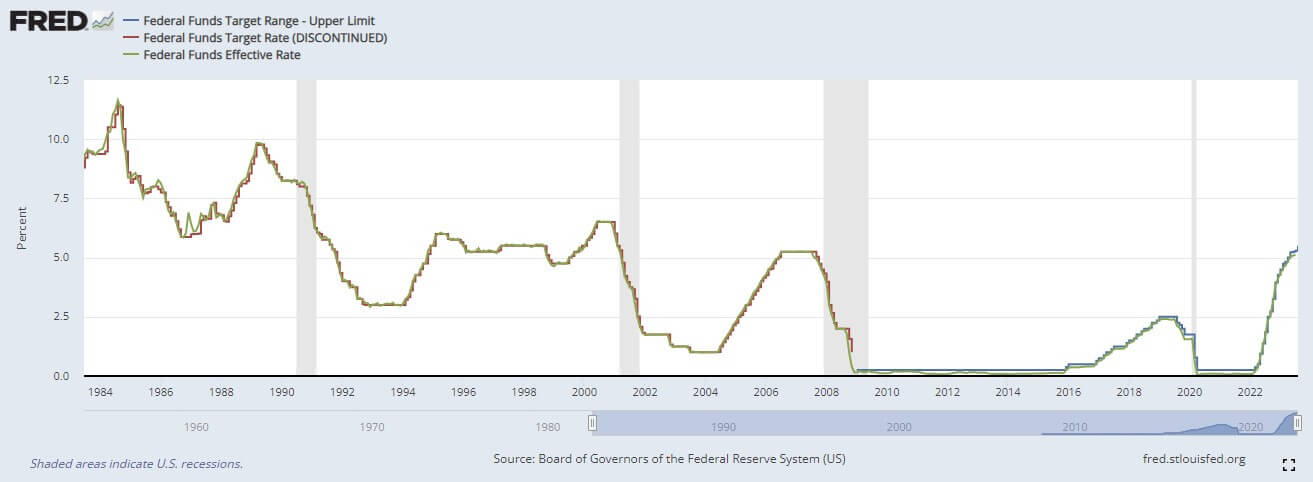

Ainda assim, leva tempo para que os dados surtam efeito nos indicadores de inflação, especialmente no núcleo da inflação. Com isso, a visão predominante no mercado é que as taxas de juros devem se manter elevadas por mais tempo. Como vimos no passado, é comum que as taxas de juros subam e permaneçam elevadas antes de começarem a cair – veja o gráfico de 40 anos de taxas de juros abaixo.

CONCLUSÃO

Em linhas gerais, a economia americana segue seu ritmo de crescimento com uma resiliência que surpreendeu a todos em 2023. Os receios de uma recessão se dissiparam, e estamos cada vez mais vivendo um cenário de “no landing”.

No entanto, nem tudo é tão simples assim. Quando olhamos para a inflação, continuamos a ver os núcleos bem acima da meta estabelecida pelo Fed, o que reforça a ideia de que há trabalho a ser feito e que as taxas de juros devem permanecer elevadas por um período prolongado – a expressão “higher for longer.”

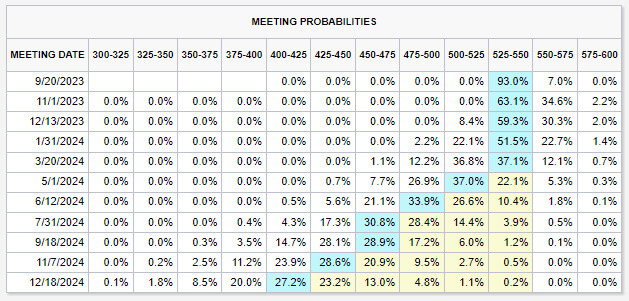

Quanto ao futuro, a leitura atual (01/09) é que o Fed deve manter as taxas de juros inalteradas daqui para frente. Inclusive, no monitor de juros do CME, atualmente, 93% das apostas indicam que as taxas de juros serão mantidas na próxima reunião, marcada para 20 de setembro. A interpretação é que o Fed manterá as taxas no patamar atual até que elas tenham efeito na economia, trazendo a inflação de volta ao centro da meta. De acordo com o monitor de juros do CME, as probabilidades de cortes nas taxas de juros estão situadas entre março e maio de 2024. A tabela abaixo compila as probabilidades e as apostas para as taxas de juros nas próximas reuniões.

Quer investir em renda fixa americana? Abra uma conta na Avenue.

*William Castro Alves é Estrategista-chefe da Avenue Securities

As opiniões transmitidas pelos nossos colunistas são de responsabilidade do autor e não refletem, necessariamente, a opinião da BM&C News.