No mundo dos investimentos, entender a taxa de juros é quase como decifrar o clima: ela muda o humor do mercado, dita tendências e afeta desde o valor do dólar até o preço do cafezinho. E é nesse cenário que entra um termo meio técnico, mas essencial para quem quer entender o rumo da economia, a ETTJ, ou Estrutura a Termo da Taxa de Juros.

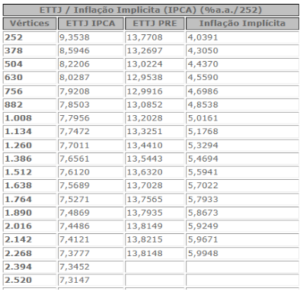

A ETTJ é, basicamente, um “mapa do tempo” dos juros. Ela mostra como o mercado espera que as taxas de juros se comportem ao longo do tempo, hoje, daqui a um, cinco anos ou dez anos. É como olhar para o futuro e tentar prever o custo do dinheiro em cada ponto da linha do tempo. Essa curva é formada a partir dos preços dos títulos públicos negociados no mercado, especialmente os prefixados e os atrelados à inflação (NTN-Bs, ou Tesouro IPCA+).

Mas aí vem a parte mais interessante: quando comparamos as taxas desses dois tipos de título, descobrimos algo chamado inflação implícita (o termo deriva de “implicitar”, deduzir, demonstrar, compreender). É o quanto o mercado está “apostando” que será a inflação média no período.

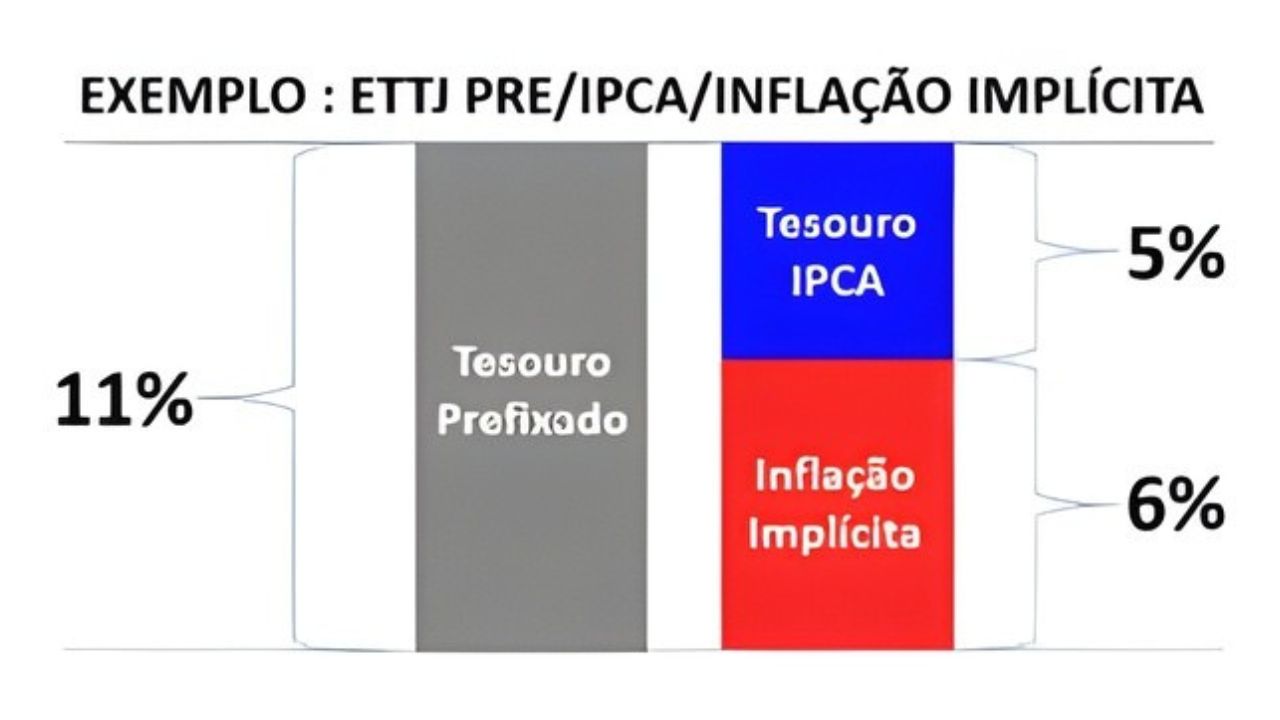

Por exemplo: se um título prefixado de X anos paga 11% ao ano, e um título IPCA+ para o mesmo prazo paga IPCA + 5,0%, a conta é simples, o mercado está projetando que a inflação média nos próximos X anos (tempo desse título) será de 6,0% ao ano. Portanto, essa é a inflação implícita do período.

Na prática, essa comparação é uma forma elegante (e certeira) de medir as expectativas do mercado sobre o futuro do IPCA. Não é uma previsão oficial, mas um termômetro sobre as operações dos investidores. Se a inflação implícita começa a subir, é sinal de que o mercado está ficando preocupado com o aumento dos preços e, geralmente, isso pressiona o Banco Central a agir.

Agora, um ponto que muita gente esquece: a inflação implícita não é a mesma coisa que a projeção do IPCA no Boletim Focus do Banco Central. Enquanto o Focus reflete a opinião declarada de economistas e instituições financeiras, uma média das previsões enviadas toda semana, a inflação implícita reflete o que o mercado realmente pratica e precifica nos títulos.

Em outras palavras:

“O Focus é o que os analistas acham nas planilhas, e a inflação implícita é o que o dinheiro colocado nas operações financeiras demonstra”.

Quando as duas andam juntas, significa que há consenso e confiança nas expectativas. Mas quando há divergência, por exemplo, se o Focus projeta IPCA de 5% e a inflação implícita aponta 6,0%, é sinal de tensão no ar. Isso indica que, embora os analistas estejam otimistas, quem coloca dinheiro em jogo não está tão convencido assim. Essa diferença costuma antecipar mudanças no humor do mercado e pode até prever ajustes futuros na política monetária.

Os títulos prefixados refletem um tipo de visão: neles, o investidor trava a taxa de juros desde o início, sem depender da inflação. Ou seja, se você compra um título que paga 10% ao ano, é isso que vai receber, faça chuva, sol ou IPCA descontrolado.

Enquanto isso, os títulos indexados ao IPCA (como o Tesouro IPCA+) oferecem proteção: além da taxa real, eles acompanham a inflação. Para quem quer preservar o poder de compra, eles são o escudo perfeito, mas o rendimento real só é conhecido no fim do período.

Obs.: Vale ressaltar que é importante que o investidor entenda o que é marcação a mercado na renda fixa nesses dois títulos são bem arriscadas em tempos de incerteza, já que durante sua vigência podem ter variações no seu valor de face (VNA) em nível de bolsa de valores.

Em resumo, a ETTJ é o retrato vivo das expectativas do mercado, e a inflação implícita é o pensamento coletivo dos investidores sobre o futuro dos preços. Juntas, elas formam um dos termômetros mais inteligentes da economia brasileira. Entender essa dinâmica é mais do que uma curiosidade técnica, é entender como o mercado lê o futuro e como o dinheiro “fala” antes mesmo das decisões do Banco Central.