Finalmente, após meses de expectativa, os investidores do Banco Master começaram a receber os valores garantidos pelo Fundo Garantidor de Créditos, depois da decretação da liquidação da instituição em 18 de novembro de 2025. O episódio, que mobilizou o mercado e gerou uma série de análises, comentários e interpretações, acabou sendo marcado por uma narrativa recorrente de que houve perdas relevantes para os investidores que possuíam CDBs do banco. Essa leitura, no entanto, precisa ser tecnicamente ajustada para que se compreenda o que de fato aconteceu e, principalmente, quais são as lições estruturais que esse caso deixa para quem investe em renda fixa no Brasil.

Do ponto de vista estritamente financeiro, não houve perda do principal para os investidores que estavam dentro dos limites de cobertura do FGC. O valor investido foi preservado e está sendo devolvido conforme os procedimentos do fundo, respeitando os prazos operacionais decorrentes de um processo de liquidação bancária. O que ocorreu, e esse é o ponto central que muitas vezes passa despercebido, foi a interrupção da remuneração desses recursos a partir do momento em que a liquidação foi decretada. Os valores ficaram congelados e, enquanto isso, deixaram de render.

Esse fenômeno não configura uma perda no sentido clássico, mas sim aquilo que, em finanças, chamamos de custo de oportunidade. O custo de oportunidade representa exatamente o retorno que deixou de ser obtido porque o capital ficou imobilizado, quando poderia estar alocado em outro ativo com liquidez e com continuidade de rendimento. Em outras palavras, o investidor não perdeu dinheiro nominalmente.

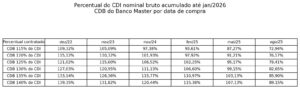

Para tornar esse impacto concreto e mensurável, a tabela a seguir apresenta cálculos que fiz e que mostram o percentual do CDI nominal bruto acumulado que o investidor efetivamente receberá em janeiro de 2026, considerando a data de compra do CDB do Banco Master e o percentual originalmente contratado. O ponto central é que esse percentual final difere do contratado porque, desde 18 de novembro de 2025, os recursos deixaram de render.

Como ler a tabela:

• Linhas: mostram o percentual do CDI contratado no momento da aplicação (ex: 120% do CDI).

• Colunas: mostram a data da compra do CDB (de dez/22 a ago/25).

• Células: indicam qual será o percentual acumulado efetivo do CDI que o investidor irá receber a partir de 19 de janeiro de 2026.

Os dados mostram de forma clara que o retorno efetivo depende diretamente do tempo decorrido entre a compra do CDB e a decretação da liquidação. Um investidor que adquiriu um CDB do Banco Master pagando 120% do CDI em dezembro de 2022, por exemplo, terminará recebendo o equivalente a 115,12% do CDI acumulado até janeiro de 2026, portanto acima do CDI. Já quem fez a mesma aplicação em fevereiro de 2025 receberá o equivalente a 97,92% do CDI, abaixo do próprio CDI, apesar de ter contratado um título que prometia 120%.

Esse descolamento ocorre exclusivamente porque, a partir de 18 de novembro de 2025, os valores ficaram congelados e deixaram de render. Quanto mais recente foi a aplicação, maior foi o impacto relativo desse período sem remuneração. Em termos médios, considerando os últimos 12 meses, um CDB do Banco Master que prometia 120% do CDI acabou entregando algo próximo de 98% do CDI, número bastante distante da taxa originalmente contratada.

É fundamental reforçar que não se trata de perda financeira direta. O investidor não teve redução do valor principal garantido pelo FGC. O que houve foi a perda da capacidade de o dinheiro continuar trabalhando ao longo do tempo. Se esse capital estivesse alocado em outro ativo com liquidez diária, como um fundo DI, o Tesouro Selic ou mesmo um CDB de um banco de maior porte pagando um percentual menor do CDI, teria continuado rendendo normalmente durante todo o período em que ficou indisponível.

Esse episódio reforça uma reflexão que já venho fazendo em artigos anteriores e que agora ganha um exemplo empírico, mensurável e impossível de ignorar. Ao investir em renda fixa, não basta olhar apenas para a taxa prometida nem para a existência da proteção do Fundo Garantidor de Créditos. O FGC cumpre um papel fundamental no sistema financeiro brasileiro e protege o investidor contra perdas patrimoniais até determinado limite, mas ele não elimina o risco de crédito, nem o risco de liquidez e de indisponibilidade temporária dos recursos.

Num cenário de insolvência, como o que vimos no Banco Master, o investidor pode até recuperar o valor aplicado, mas o atraso no acesso ao dinheiro gera um impacto econômico. Esse impacto não aparece de forma explícita nos extratos, mas se materializa na forma de rendimento não realizado. E, como os números demonstram, esse efeito pode transformar uma taxa aparentemente muito atrativa em um retorno final apenas mediano, ou até inferior ao CDI.

A grande lição, portanto, é que a rentabilidade, isoladamente, não pode ser o critério dominante. Da mesma forma, a simples existência da cobertura do FGC não deve ser interpretada como um salvo-conduto para ignorar riscos de crédito, estrutura de balanço, modelo de negócios da instituição emissora e, sobretudo, o papel daquele ativo dentro da carteira do investidor.

Na conclusão, o que esse episódio deixa de mais valioso é a necessidade de planejamento. Um ativo financeiro deve ser a última escolha dentro de um processo que começa muito antes, com a definição clara de objetivos, horizontes de tempo e necessidades de liquidez de curto, médio e longo prazo. A carteira precisa estar alinhada a uma estratégia. Quando se parte da taxa mais alta e só depois se tenta encaixar o investimento no planejamento, o risco de decisões equivocadas aumenta significativamente.

Investir olhando apenas para a rentabilidade é um erro. Investir olhando apenas para a rentabilidade e para a proteção do FGC, sem considerar o risco de crédito e o custo de oportunidade associado a eventos extremos, agora se mostra um erro comprovado empiricamente. O caso do Banco Master não trouxe perdas nominais para a maioria dos investidores, mas trouxe uma lição sobre o valor do tempo, da liquidez e da coerência estratégica dentro de uma carteira de investimentos.

*Coluna escrita por Carlos Castro, planejador financeiro, membro do Conselho de Administração da Planejar, CEO e sócio fundador da SuperRico, plataforma de saúde financeira.

As opiniões transmitidas pelo colunista são de responsabilidade do autor e não refletem, necessariamente, a opinião da BM&C News.

Leia mais colunas do autor aqui.