A tese de crescimento da Estapar passa por uma transformação estrutural que vai além da lógica tradicional do estacionamento. Segundo o diretor financeiro e de relações com investidores da companhia, Daniel Soraggi, a empresa vem se reposicionando como uma plataforma de serviços para o motorista, combinando infraestrutura urbana com digitalização, com impacto direto na geração de caixa, na previsibilidade de receitas e na percepção do mercado.

Em entrevista ao programa BM&C Business, Soraggi afirmou que a Estapar deixou de ser apenas uma operadora de garagens e passou a construir um modelo híbrido. “Hoje a Estapar é um pouco de tecnologia, um pouco de infraestrutura, um pouco de serviço, um pouco de real estate. Mas cada vez mais a Estapar vai ser vista como uma empresa de tecnologia”, disse.

Fundada há 44 anos, a Estapar nasceu da iniciativa dos irmãos Hélio Cerqueira e se expandiu de operações isoladas para uma rede nacional. A empresa sempre teve um viés de inovação. Nos anos 1990, por exemplo, introduziu o parquímetro no Brasil.

Atualmente, a operação se divide entre duas grandes frentes. O off-street, que engloba estacionamentos fora da rua, como aeroportos, hospitais, edifícios comerciais e universidades. E o on-street, que corresponde às concessões de zonas azuis nos municípios. Segundo Soraggi, a estratégia é construir um modelo de fluxo de caixa mais previsível e resiliente. “A gente foi criando um modelo mais resiliente, de fluxo de caixa mais previsível, com mais qualidade, com mais produto e mais serviço.”

Zona Azul de São Paulo como ativo estratégico

Um dos principais ativos da companhia é a concessão da Zona Azul de São Paulo, válida por 15 anos. Segundo o executivo, dentro do negócio on-street, a Estapar opera algo entre 90 mil e 100 mil vagas, sendo aproximadamente metade apenas na capital paulista. O contrato exigiu um investimento elevado. “A gente fez uma outorga inicial de 600 milhões de reais para o município”, explicou.

O IPO na pandemia e a virada operacional

A abertura de capital da Estapar ocorreu em um dos momentos mais adversos possíveis. A empresa levou adiante o IPO em 2020, no início da pandemia, justamente quando a mobilidade urbana entrou em colapso. Soraggi afirmou que a receita chegou a cair cerca de 90% naquele período. “Foi um momento extremamente desafiador. A gente praticamente não tinha mobilidade, estava tudo fechado”, disse.

Mesmo assim, a companhia seguiu com a oferta. “Naquela época, 31 empresas tinham pedido IPO e recuaram. A única que ficou foi a Estapar”, relatou.

O plano original era captar cerca de R$ 1 bilhão, mas a operação acabou sendo de aproximadamente R$ 300 milhões. Ainda assim, o recurso foi fundamental para viabilizar o pagamento da outorga de São Paulo. “Esse dinheiro veio através do IPO, era uma necessidade de capital para a concessão”, explicou.

Na avaliação do CFO, a crise acelerou mudanças estruturais. “A empresa saiu da pandemia muito mais forte do que entrou. Saiu mais eficiente, mais unida e com uma estratégia diferente.”

Digitalização e o Zul+ como motor de crescimento

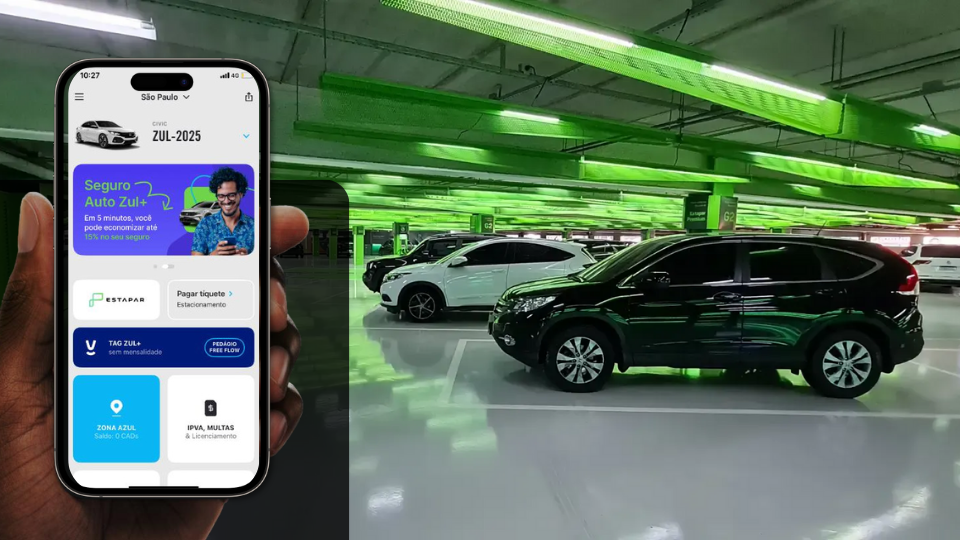

O principal vetor dessa transformação é a digitalização. Em 2022, a Estapar adquiriu o aplicativo Zul+, incorporando tecnologia e executivos ao grupo. A proposta foi ampliar o relacionamento com o motorista. “A gente pensou: por que não atender o motorista de outras formas além do estacionamento?”, afirmou Soraggi.

Hoje, o app reúne serviços como zona azul, reserva e pagamento de vagas, mensalista, além de débitos veiculares, multas, despachante, consórcio e seguros. “A nossa ideia é participar cada vez mais da vida do motorista. Motorista tem que pensar em serviço para veículo e lembrar da Estapar”, disse.

Segundo Soraggi, o Zul+ já soma mais de 8,5 milhões de usuários. “Todos os meses milhões de usuários acessam o aplicativo para contratar algum serviço”, afirmou.

A digitalização já tem impacto direto nas receitas. “Hoje mais de 20% das nossas vendas passam pelo aplicativo, e esse número cresce trimestre após trimestre”, destacou.

Disciplina financeira e redução da alavancagem

Soraggi também chamou atenção para a mudança no perfil financeiro da companhia. Durante a pandemia, o custo da dívida chegou a patamares elevados. “A gente tomava crédito a CDI mais 4, mais 4,5”, disse.

Com a melhora operacional e a condição de empresa listada, a Estapar reduziu significativamente esse custo. “Hoje a gente já está em CDI mais 1,6, e ainda tem espaço para melhorar”, afirmou.

A alavancagem também caiu de forma expressiva. “Na pandemia, a relação dívida líquida sobre Ebitda chegou a 20, 30 vezes. Hoje a gente está próximo de duas vezes, que é um número saudável”, explicou.

Segundo ele, o segredo está na previsibilidade do negócio. “A gente consegue olhar o fluxo de caixa dos próximos 6, 12, 18 meses com um grau de precisão muito bom.”

Eletromobilidade e novas avenidas de receita

Outra frente de expansão é a eletromobilidade. A Estapar criou uma empresa específica para operar uma rede de recarga de veículos elétricos. “Eletromobilidade é uma realidade na China, na Europa, nos Estados Unidos e está se tornando uma realidade no Brasil”, afirmou Soraggi.

Segundo ele, o negócio faturou mais de R$ 6 milhões nos primeiros nove meses de 2025, com crescimento superior a 40% em relação ao ano anterior. “Esse negócio pode, no futuro, valer mais do que a própria Estapar”, disse.

A lógica estratégica, segundo Soraggi, é ampliar o mercado endereçável. “A digitalização aumenta o share of wallet do motorista. A gente deixa de atuar só no estacionamento e passa a atuar em toda a jornada dele.”

Veja mais notícias aqui.

Acesse o canal de vídeos da BM&C News.