Se você já ouviu falar em contratos futuros e ficou com a sensação de que estava entrando num universo paralelo da economia, calma: dá pra entender e é mais interessante do que parece. Dois termos que sempre aparecem nesse papo são contango e backwardation. Eles parecem nomes de banda de Rock Inglesa, mas na prática dizem muito sobre expectativa de preço, oferta, demanda e até medo no mercado.

Antes de tudo, vale lembrar o que são contratos futuros. Na bolsa, investidores negociam acordos para comprar ou vender um ativo — como soja, milho , laranja, petróleo , minérios ou dólar (entre outros) em uma data futura por um preço definido hoje. No Brasil, isso acontece na B3, e lá são negociados contratos de dólar, índice, boi gordo, milho e muito mais.

Agora vem a parte central na leitura dos contratos futuros.

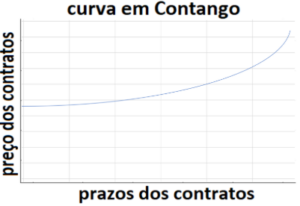

O que é contango?

Contango é quando o preço do contrato futuro é mais alto que o preço atual (à vista) do ativo. Traduzindo: o mercado acredita que, lá na frente, aquele produto vai custar mais caro. Isso é comum em commodities , como exemplo o petróleo negociado na New York Mercantile Exchange. Imagine que o barril hoje está a 70 dólares, mas o contrato para entrega daqui a seis meses está sendo negociado a 75. Temos um cenário de contango.

Por que isso acontece? Basicamente por três fatores:

- Custo de carregamento (armazenagem, seguro, transporte);

- Juros (custo do dinheiro no tempo ou carrego do dinheiro);

- Expectativa de alta na demanda ou inflação.

Se estocar o produto custa caro ou se o mercado acha que a economia vai aquecer, o preço futuro tende a subir. O contango costuma aparecer em momentos de oferta confortável e expectativas de crescimento.

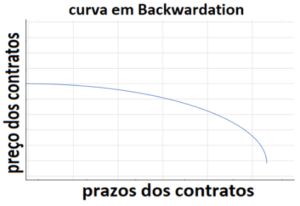

E o que é backwardation?

Backwardation é o oposto: o preço dos contratos futuros está mais baixo que o preço atual. Aqui o mercado está dizendo que o ativo tende a ficar mais barato no futuro, ou que há uma urgência muito grande no presente.

Exemplo clássico: em momentos de crise geopolítica ou choque de oferta, o petróleo pode disparar no mercado à vista. Foi o que aconteceu em episódios de tensão envolvendo a OPEP. Nessas situações, quem precisa do produto agora paga mais caro, e o preço futuro fica relativamente menor.

Backwardation geralmente indica:

- Escassez imediata;

- Alta demanda no curto prazo;

- Prêmio por disponibilidade.

- É quase como pagar taxa de urgência: o mercado valoriza o “agora”.

Qual a influência disso nos contratos futuros?

- Impacto no rollover – Muitos investidores não querem receber soja ou barril de petróleo na porta de casa. Então, antes do vencimento, eles “rolam” o contrato: vendem o que está para vencer e compram o próximo. Em contango, o investidor vende o contrato mais barato e compra o próximo mais caro. Isso gera uma perda estrutural chamada “custo de rolagem”. Em backwardation, ele vende mais caro e compra mais barato. Aqui existe um ganho estrutural na rolagem. Ou seja: mesmo que o preço do ativo não mude muito, o formato da curva pode gerar lucro ou prejuízo.

- Sinalização econômica – Contango costuma indicar mercado mais tranquilo, com oferta equilibrada. Já backwardation pode sinalizar tensão ou desequilíbrio imediato. Durante crises globais, como a pandemia de 2020, os contratos futuros de petróleo negociados na New York Mercantile Exchange chegaram a apresentar distorções históricas, mostrando como o mercado pode precificar medo ou excesso de oferta.

- Estratégias de arbitragem – Traders profissionais observam essas distorções para tentar lucrar com arbitragem, comprando no mercado à vista e vendendo no futuro (ou vice-versa), quando há oportunidade.

- Hedges e derivativos – Essas curvas são muito dinâmicas e podem se mover muito mais rápido que por exemplo, uma curva de juros futuros, portanto a alteração percentual pode ser gigante. Quando se pensa em contratos futuros de qualquer ativo que seja não se consegue descorrelacionar com proteções, por isso que empresas, grandes produtores e operadores de mercado se utilizam das ferramentas de travas de contratos e operações com derivativos. E é aqui entra a parte estratégica.

Para explicar melhor, questionei ao especialista Vicente Zotti, proprietário da AgroZ Consultoria sobre o crescimento das empresas e principalmente dos produtores e fazendeiros nas operações de proteção de hedge via derivativos na bolsa, e se ele está tendo evolução no profissionalismo dos brasileiros em geral nesses contratos futuros.

“Sobre questão ao crescimento das empresas fazendo gestão de risco em bolsa quando conectadas ao agronegócio, isso sim vem tomando mais corpo. Podemos ver isso nos números de hedge das empresas de açúcar e etanol, que mesmo passando por um momento de preços bastante pressionados, conseguem através da gestão de risco, fazer um bom posicionamento.

O hedge nunca é perfeito, mas ainda assim protege. Tem uma empresa listada na bolsa exposta ao açúcar e etanol , que tem utilizado de forma bem ativa os derivativos para fazer gestão de risco.

Da mesma forma, não encontramos esse crescimento nos produtores rurais em geral. A maior parte são pequenos produtores, de até dois módulos rurais, e a gestão financeira costuma ser menos profissional. Muitos não têm leitura de fluxo de caixa e não conhecem o seu custo de produção. Se você não conhece o seu custo, o que importa o preço de venda? Sem objetivo claro de margem e receita, não há gestão financeira estruturada.

As empresas do agro estão aumentando a diversificação e a gestão de risco usando derivativos, mas os produtores, em sua maioria, ainda não. Os grandes produtores contam com consultorias, profissionais de mercado que orientam e ajudam utilizam mais derivativos, inclusive operando no exterior. Porém, não representam a maior parte.

A gestão de risco no Brasil usando derivativos ainda precisa ser muito melhorada, e os ativos estão desconectados da realidade do produtor. Vou explicar em duas situações: No café, foi criado na B3 um contrato de conilon com especificações técnicas perfeitas, preço da saca de 60 kg em reais, padronização brasileira e entrega física em armazéns certificados no Brasil , para o produtor era perfeito , mas o especulador não entrou, não deu a liquidez e infelizmente contrato “micou”. Não é que o produtor não queira utilizar, não queira melhorar o profissionalismo, mas faltou liquidez. Na soja, os contratos SJC (espelho de Chicago) e SAS (soja Brasil, entrega no Porto de Santos) , mais uma vez, o contrato também não ganharam tração.

Lá fora há mais liquidez, vencimentos mais longos e mais facilidade de operação. Os produtos de commodities no Brasil só vão ganhar relevância e liquidez quando investidores estrangeiros puderem operar aqui com mais viabilidade financeira. Hoje há custo de IOF, impacto cambial e dificuldades operacionais. Se o investidor estrangeiro fosse quem desse a liquidez, talvez funcionaria mais, e o produtor brasileiro teria mais ferramentas para melhorar a sua gestão.”, explica Zotti.

Bom , após essa visão e analise , entender isso, é dar um passo além no jogo financeiro, porque no mercado futuro, o que importa não é só o preço de hoje, mas principalmente o que o mercado acredita sobre o amanhã .

*Coluna escrita por Rui das Neves, administrador de empresas, investidor e possui vasta experiência no como incorporador imobiliário.

*As opiniões transmitidas pelo colunista são de responsabilidade do autor e não refletem, necessariamente, a opinião da BM&C News.

*Leia mais colunas do autor clicando aqui