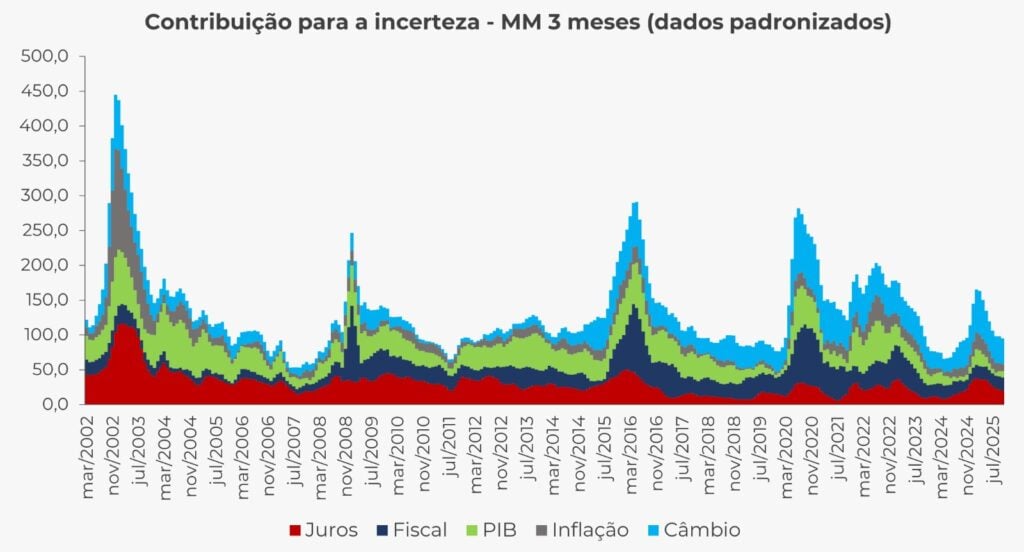

Um levantamento elaborado pelo economista Maykon Douglas traz uma leitura detalhada sobre o comportamento da incerteza econômica no Brasil. Inspirado na metodologia do Indicador de Incerteza da Economia Brasil (IIE-Br), da Fundação Getúlio Vargas (FGV), o economista criou uma versão expandida do índice, que mede a dispersão das expectativas de mercado compiladas pelo Banco Central, mas com um diferencial, o indicador é centrado nas projeções de 1 e 2 anos à frente, e também há a inclusão de variáveis fiscais e de atividade.

A série histórica começa em 2002 e vai até outubro de 2025, permitindo observar, com nitidez, os períodos em que a confiança dos agentes econômicos foi colocada à prova. Segundo o economista, a adição de novas variáveis permite compreender melhor como choques políticos, crises internacionais e deteriorações fiscais moldam a percepção de risco ao longo do tempo.

“Ambos os indicadores são aderentes ao contexto econômico, mas esse mostrou-se mais sensível a alguns momentos de forte incerteza nos últimos anos, como a crise do subprime em 2008, a recessão a partir de 2014 e, mais recentemente, o estresse doméstico no fim de 2024”, explica Maykon Douglas.

Outro modelo de estudo sobre a incerteza é do Banco Central, feita pelo economista Leonardo Nogueira Ferreira. “O estudo propõe uma nova medida de incerteza econômica para o Brasil baseada em um modelo VAR bayesiano com volatilidade estocástica“. Diferentemente dos índices tradicionais disponíveis no Brasil, que são baseados em notícias, essa abordagem exige apenas algumas variáveis macroeconômicas. Para saber mais sobre esse estudo, clique aqui.

2002, 2008 e 2015: relembre momentos de incerteza econômica

A série apresenta picos bem definidos, que coincidem com períodos de crise ou transição política. O primeiro grande salto ocorre entre 2002 e 2003, durante as eleições que levaram Luiz Inácio Lula da Silva ao poder. Naquele momento, o temor de uma mudança abrupta na política econômica e o ambiente externo conturbado, marcado pelo pós-11 de setembro, a crise argentina e os efeitos do “apagão”, alimentaram uma onda de aversão ao risco.

“A escalada do índice a partir de meados de 2002 refletiu o medo de que o governo do então candidato Lula provocasse uma guinada na política econômica e aprofundasse a crise doméstica. Foi nesse contexto que surgiu a famosa ‘Carta ao Povo Brasileiro’, como tentativa de acalmar os mercados”, relembra o economista.

Em 2008, a crise do subprime nos Estados Unidos desencadeou uma nova onda de incerteza global, refletida também nos dados brasileiros. “A recessão nos afetou menos do que nas economias centrais, mas a aversão global ao risco fez o índice subir novamente”, diz Douglas.

Outro momento emblemático ocorreu entre 2015 e 2016, quando o país mergulhou em uma recessão profunda e perdeu o grau de investimento. “A crise de responsabilidade fiscal no governo Dilma e a deterioração das contas públicas elevaram a incerteza. Desde então, o Brasil não recuperou o investment grade”, afirma.

Os picos de incertezas mais recentes

Já em 2020, o choque causado pela pandemia de Covid-19 e pela guerra de preços do petróleo entre Rússia e Arábia Saudita foram determinantes para a crise. “Foi um momento de estresse agudo. O petróleo chegou a preços negativos pela primeira vez na história”, relembra.

Mais recentemente, em 2024, a incerteza voltou a subir em meio à piora da percepção fiscal. “Em novembro do ano passado, o estresse de mercado quanto à aprovação de novas medidas fiscais e à proposta de aumento do limite de isenção do imposto de renda (IR) levaram o câmbio a ultrapassar os R$ 6,30”, destaca Douglas.

Segundo o economista, há um padrão comum entre os principais picos da série:

- 1) o Brasil, um país emergente, é bem sujeito a riscos externos, riscos estes que têm se tornado mais frequentes;

- 2) como o fiscal tem sido uma debilidade desde a recessão de 2014, amplificada pela pandemia, e impacta mais a incerteza do que antes.

“A parte fiscal do índice foi a que mais contribuiu para o aumento da incerteza em 2015, o

que não surpreende, e foi a segunda variável do índice que mais se elevou no pico em 2020, atrás

apenas do dólar“, analisou o economista.

Impacto sobre os setores da economia

O aumento em indicadores de incerteza é consequência desses estresses nos ativos de risco, que se materializam especialmente na curva de juros e no próprio dólar.

Setores mais expostos às condições financeiras, como construção e crédito, e aqueles dependentes de insumos importados são os que mais sofrem. “Se o risco de insustentabilidade da dívida se materializar, os vértices da curva sofreriam, principalmente a ponta longa, e isto afetaria as condições financeiras.

“O caso do dólar é notável no caso da inflação, por exemplo, pois a depreciação do real costuma afetar itens como alimentos e bens industriais, como vimos há alguns meses no IPCA” destaca.

Um instrumento para decisões de política e investimento

Indicadores de incerteza têm utilidade prática para analistas, formuladores de política e investidores. Ao medir a dispersão das expectativas, eles permitem identificar o grau de convicção, ou de dúvida, que o mercado tem em relação ao futuro.

“Analisar as dispersões nas expectativas é uma maneira intuitiva de entender como o mercado está se comportando e quão convicto ele está”, observa.

Mas o economista alerta que, mais importante do que os números em sí, é entender as seguintes questões:

- 1) a natureza do evento que produz esse risco;

- 2) seu efeito sobre a economia (positivo ou negativo) e por quais canais;

- 3) qual a intensidade desse evento, isto é, se pode de fato influenciar a economia ou se não passa de um ruído passageiro.

Segundo ele, uma leitura qualificada ajuda a evitar reações exageradas a ruídos de curto prazo. “Compreender o qualitativo por trás do número permite ajustar expectativas futuras e tomar decisões mais racionais”, acrescenta.

O que o índice diz sobre o cenário atual?

Os dados mais recentes mostram uma redução da dispersão das projeções em 2025, impulsionada pela valorização do real e pelo tom mais duro do Banco Central ao sinalizar juros altos por mais tempo. Ainda assim, os nível de incerteza não retornou aos níveis observados no início de 2024. “A incerteza só voltaria a subir de forma relevante caso houvesse uma piora abrupta no cenário fiscal ou comercial”, analisa Douglas.

A partir de agora, o foco do mercado se desloca para o ciclo eleitoral de 2026. “O comportamento fiscal do governo Lula será determinante. Historicamente, governos em fim de mandato tendem a aumentar gastos em busca de popularidade“, avalia.

O cenário-base do mercado é de que Lula faça o mesmo, como tem sugerido ao retirar mais despesas

do teto de gastos e ao propor medidas populares de apoio ao crédito habitacional e de gratuidade do

transporte público. “Caso haja pouco espaço para executar algumas dessas medidas, elas podem virar

promessa de campanha, como ocorreu com o IR“, diz o economista.

Porém, destaca que o mercado está menos tolerante a novas deteriorações da percepção fiscal, tendo em vista o que ocorreu no fim de 2024. Para ele, o recado é claro: o novo governo, seja ele uma continuidade ou uma alternância, precisará apresentar medidas estruturais para controlar o gasto público e estabilizar a dívida. “Na falta de boas propostas nessa direção, a incerteza vai aumentar novamente”, conclui.