A EARNINGS SEASON VEM AÍ!

Na sexta-feira, iniciamos a temporada de divulgação de balanços nos EUA, conhecida como Earnings Season, na qual as empresas publicam seus balanços e demonstrativos de resultados. Nesse período, elas anunciam ao mercado seus lucros, prejuízos, custos, despesas, fluxo de caixa, entre outros. É uma declaração pública oficial da empresa sobre o momento vivido pela companhia e eventuais perspectivas para o futuro.

O que são os arquivos 10-Q e 10-K?

As empresas públicas são obrigadas a apresentar o relatório chamado 10-Q (trimestral) e o 10-K (anual) à Securities and Exchange Commission (SEC). Os principais componentes do 10-Q incluem a demonstração de resultados, o balanço patrimonial, a demonstração dos fluxos de caixa e os comentários da administração.

Não supervalorize os números apresentados

É importante ressaltar que os balanços e números apresentados se referem ao período que vai de 30 de setembro de 2023 a 31 de dezembro de 2023. Ou seja, trata-se de um retrospecto da empresa, englobando vendas e lucros que já ocorreram, sem garantia de repetição.

Agora, por que, então, a Earnings Season é um evento importante para o mercado?

Porque fornece uma imagem de como a empresa tem se comportado no cenário atual e quais são seus planos e pensamentos para o futuro. Juntamente com os lucros passados, muitas empresas apresentam previsões (guidance) sobre seus resultados futuros e/ou realizam reuniões públicas, nas quais a diretoria da empresa se comunica com o público.

Como posso acompanhar essa divulgação?

Nosso time faz a cobertura dos principais resultados. Acompanhe neste link:

Resultados Trimestrais: Temporada de balanços nos EUA

Outro link útil para quem deseja acompanhar os anúncios de resultados é esta página da CNBC.

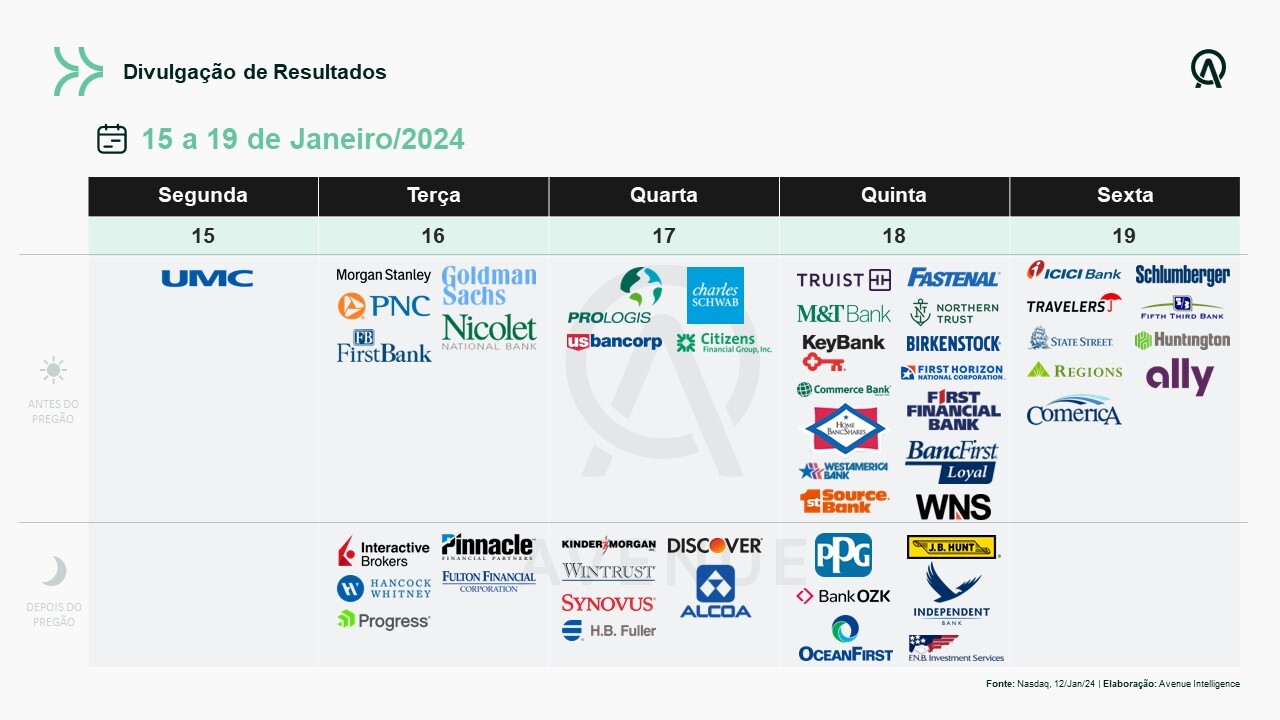

E já que estamos no início da safra de resultados, para que você possa se programar e acompanhar, aqui apresentamos o calendário do mês:

E aqui as empresas que irão divulgar resultados essa semana:

MAS O QUE ESPERAR DESSA SAFRA DE BALANÇOS?

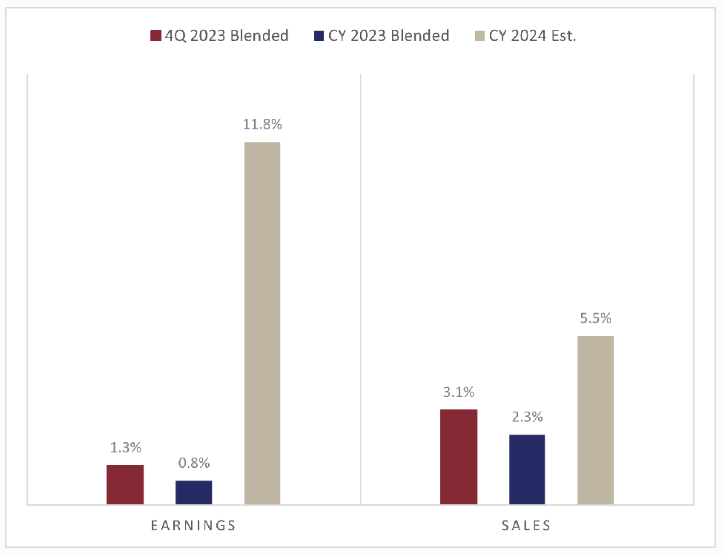

Receitas e Lucros. Em geral, as estimativas de mercado apontam para um crescimento de 3,1% das receitas das empresas do S&P500 e de 1,3% para os lucros em relação ao 4T22. Tal crescimento de lucro representa um declínio em relação ao crescimento de quase 5% do 3T23 versus o 3T22. O gráfico abaixo apresenta tais números, bem como as expectativas para o ano completo (barra cinza).

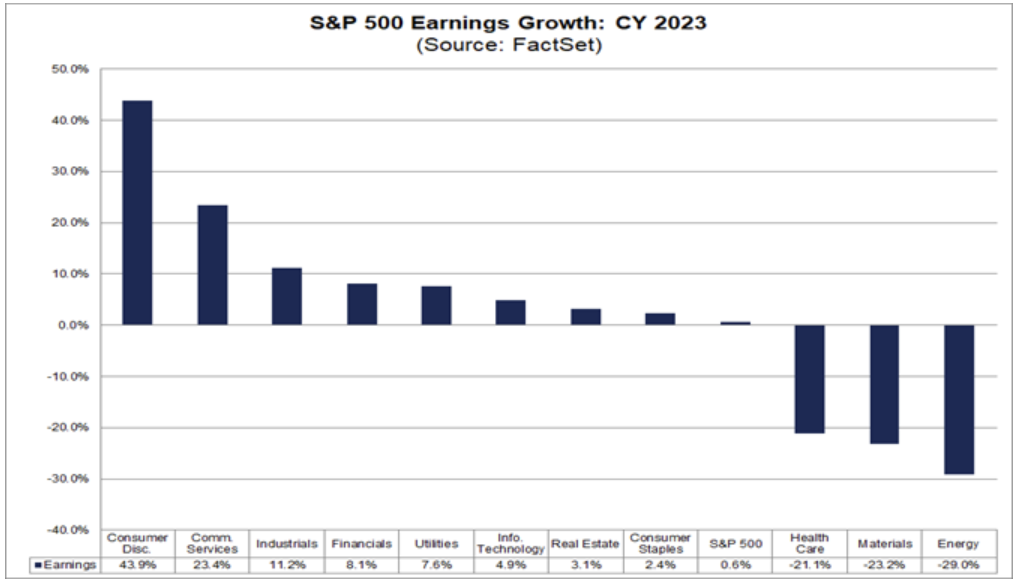

Setorialmente… O mercado estima que oito setores registrem crescimento anual nos lucros, sendo o principal destaque os setores de consumo discricionário e serviços de comunicação. Por outro lado, espera-se que três setores registrem um declínio anual em seus lucros: Energia, Materiais e Cuidados de Saúde. Abaixo, o gráfico mostra a expectativa de variação do lucro por ação no agregado para o ano de 2023 para cada um dos setores.

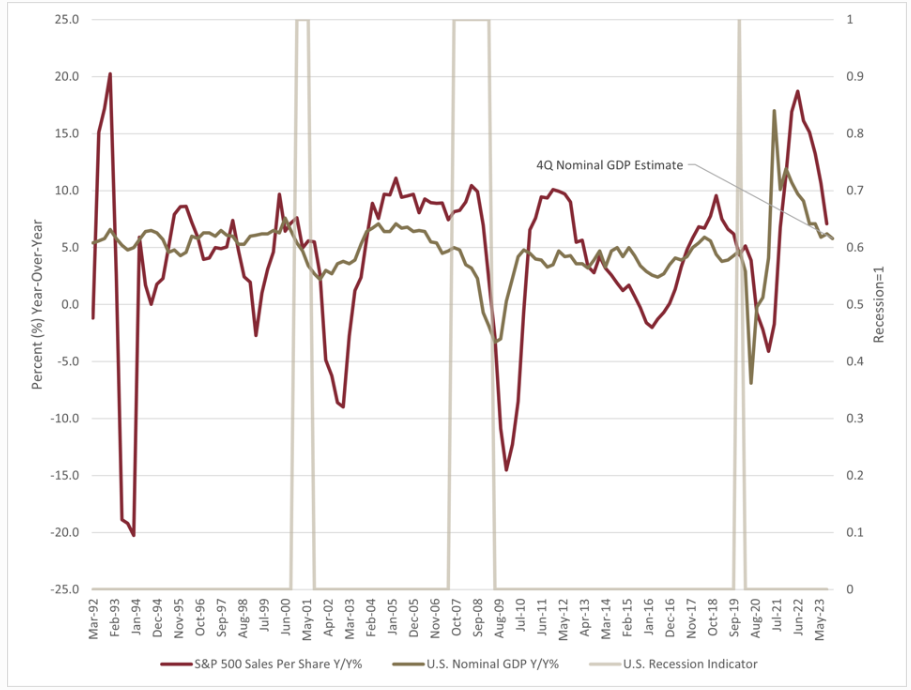

Vai ser importante… Com tantos números e indicadores divergentes ou ambíguos referentes à economia americana – ora mostram desaceleração, ora mostram resiliência –, será importante observar a visão das empresas sobre a inflação, pressão de custos, sua capacidade de repassar preços, perspectivas para resultados futuros e a capacidade das empresas protegerem suas margens de lucratividade. Essa importância se dá porque a economia guarda relação com os resultados das empresas, especialmente suas receitas (como visto no gráfico abaixo), e, mesmo com indicadores divergentes, a tendência recente tem sido de desaceleração.

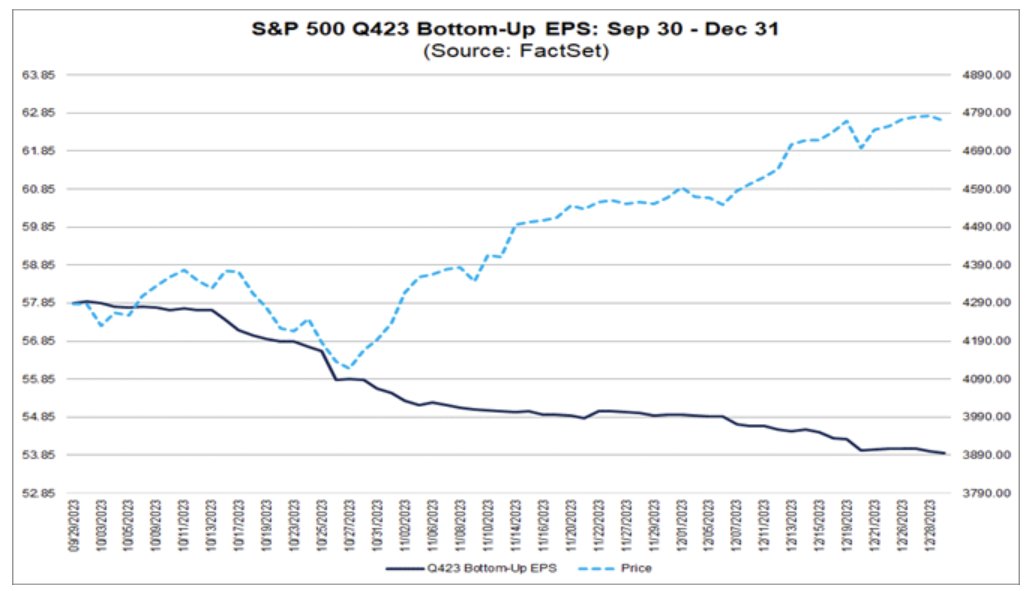

Expectativas… Seguindo o que comentei acima, as preocupações com a economia foram sendo colocadas nas expectativas em relação aos resultados que serão divulgados. Durante o quarto trimestre, os analistas reduziram as estimativas de lucro por ação (EPS) em 6,8% de 30 de setembro a 31 de dezembro – para fins de comparação, nos últimos 10 anos, o declínio médio nas estimativas de lucro por ação durante o trimestre foi de 3,3% (fonte). O gráfico abaixo mostra que, apesar da boa performance da bolsa (S&P500) de setembro para cá, os analistas têm revisado para baixo os lucros projetados.

CONCLUSÃO

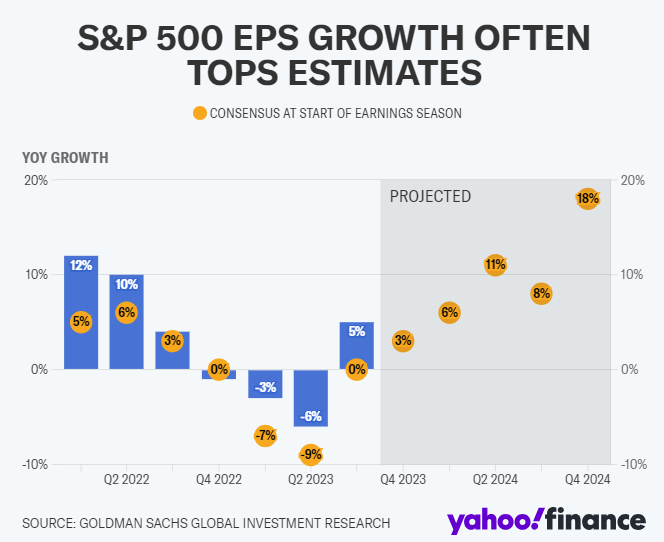

A safra de balanços é sempre um momento importante para averiguar a saúde da economia real. A julgar pelos ajustes em expectativas recentes alinhadas ao baixo crescimento de receitas e lucros projetados, penso que existe uma chance não desprezível de vermos tais números sendo superados, tal como temos visto nos últimos trimestres (vide gráfico). Isso é relevante, especialmente considerando o movimento recente (últimos 2 meses) de forte apreciação dos mercados de renda variável.

Mas como sempre, tão importante quanto os números divulgados serão as expectativas e os guidances que as empresas fornecem, uma vez que, de forma agregada, as expectativas consensuais de crescimento dos lucros para 2024 parecem elevadas (cerca de 12% na comparação anual).

E NA ECONOMIA …

Além das expectativas quanto aos resultados, esta semana havia uma grande expectativa com os dados de inflação (CPI – índice de preços ao consumidor) que foram divulgados na quinta-feira pela manhã. O índice de inflação americano veio acima do esperado, tanto em seu índice cheio quanto no núcleo:

- Expectativa Índice cheio: +0,2% m/m e +3,2% a/a. Índice veio em +0,3% e +3,4%, respectivamente.

- Expectativa do Núcleo: +0,3% m/m e +3,8% a/a. Núcleo avançou +0,3% e +3,9%, respectivamente.

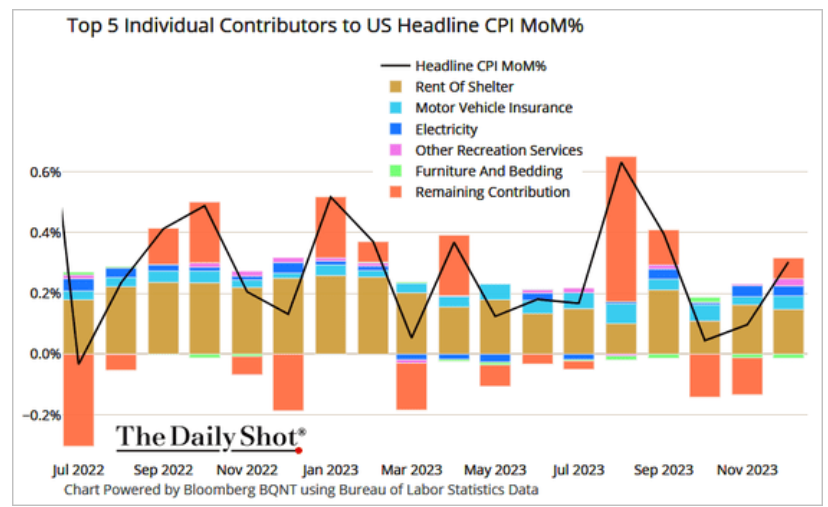

Abrindo os dados, vimos que grande parte do aumento foi decorrente dos custos com moradia, que seguem pressionando o dado de inflação, subindo 0,5% no mês e sendo responsável por mais da metade do aumento do núcleo do CPI. No ano, a categoria apresentou um aumento de 6,2%, ou cerca de dois terços do aumento da inflação. Os preços dos alimentos aumentaram 0,2%, mesmo valor de novembro, e o custo de energia aumentou 0,4%, após uma queda de 2,3% em novembro.

O gráfico abaixo mostra a abertura pelos principais contribuintes da inflação nos EUA, salientando a forte presença dos custos de moradia como o principal “vilão” da inflação americana atual.

Fonte: The Daily Shot – 12/jan/2024

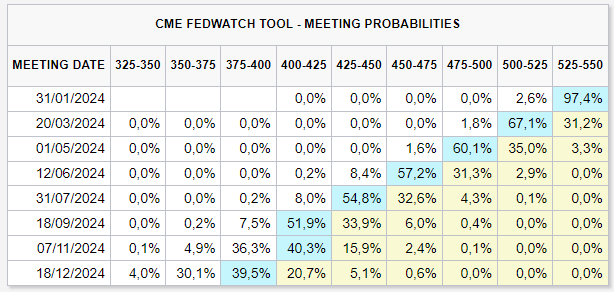

Diante desse número mais forte que o esperado, seria razoável supor que os yields (juros) dos títulos americanos deveriam subir, não é mesmo? Sim. No entanto, o que observamos foi uma queda adicional. Os juros voltaram a ceder nesta semana, e as expectativas do mercado continuam sendo as de que podemos ter cortes de juros já a partir de março.

Fonte: CME FedWatch Tool – CME Group – 12/jan/2024

No entanto, essa interpretação contrasta com as recentes declarações de dirigentes do Fed, como John Williams, do Federal Reserve de Nova York, que disse na quarta-feira que a inflação diminuiu e está fazendo progressos sólidos, mas insistiu que a política “restritiva” provavelmente permanecerá em vigor por algum tempo (fonte). Michelle Bowman e a presidente do Fed de Dallas, Lorie Logan, também seguiram a mesma linha, expressando ceticismo e reforçando, inclusive, que poderiam aumentar os juros caso a inflação subisse (fonte).

Temos observado um certo descompasso entre as expectativas do mercado e as declarações dos dirigentes do Fed, com os preços dos ativos sendo guiados essencialmente pela visão otimista em relação à inflação e à flexibilização da política monetária.

AVISOS …

- Recomendações e Ideias de investimentos: Na semana passada, disponibilizamos todos os nossos relatórios de alocação e sugestões de carteiras exclusivos para os nossos clientes. Acesse através da área logada de clientes.

- Mercado fechado: Lembramos que o mercado americano estará fechado nesta segunda-feira (15/jan) devido ao feriado de Martin Luther King. Por conta desse feriado, nosso Atendimento, a Compra/venda de ativos em bolsa, os Depósitos e Retiradas em dólares não estarão disponíveis nesta segunda-feira. Já para Depósitos e Retiradas em reais, as solicitações de câmbio D+1 feitas em 12/01 serão liquidadas em 16/01, dia em que todos os nossos serviços retornam normalmente.

- Tivemos as nossas lives: Uma para falar do cenário macro (acesse através desse link), e na semana passada, fizemos uma seleção para abordar diversas ideias de investimentos em Ações, REITs e ETFs. Se você não conseguiu participar da Live do Seleção Avenue, ela ficou gravada e pode ser acessada no link abaixo.

ETF’s DE CRYPTO

E para encerrar, esta semana tivemos um marco emblemático para o mercado. No dia 10 de janeiro (quarta-feira), o regulador do mercado de ações americano, a SEC (Securities and Exchange Commission), aprovou a listagem de produtos negociados em bolsa lastreados em Bitcoin – comunicado oficial. A SEC aprovou 11 pedidos de listagens para ETFs lastreados em Bitcoin – 2 desses negociam na bolsa de Toronto e, portanto, não serão disponibilizados na Avenue.

A lista dos 9 ETFs lastreados em criptos disponíveis na Avenue:

- Blackrock’s iShares Bitcoin Trust (IBIT)

- ARK 21Shares Bitcoin ETF (ARKB)

- WisdomTree Bitcoin Fund (BTCW)

- Invesco Galaxy Bitcoin ETF (BTCO)

- Bitwise Bitcoin ETF (BITB)

- VanEck Bitcoin Trust (HODL)

- Franklin Bitcoin ETF (EZBC)

- Fidelity Wise Origin Bitcoin Trust (FBTC)

- Valkyrie Bitcoin Fund (BRRR)

- Grayscale Bitcoin Trust (GBTC)

- Hashdex Bitcoin ETF (DEFI)

Quer investir em renda fixa americana? Abra uma conta na Avenue.

*William Castro Alves é Estrategista-chefe da Avenue Securities

As opiniões transmitidas pelos nossos colunistas são de responsabilidade do autor e não refletem, necessariamente, a opinião da BM&C News.