O Mapa da Inadimplência da Serasa de agosto de 2025 escancara uma realidade dura: 77,9 milhões de brasileiros estão inadimplentes, o que representa quase metade da população adulta do país. O volume total das dívidas já alcança a marca alarmante de R$ 477 bilhões. O brasileiro deve, em média, R$ 6.128, porém muitas vezes valor quase impossível de ser pago diante de salários corroídos pela inflação e de juros sufocantes que tornam qualquer renegociação quase um martírio.

Os juros cada vez mais altos nas taxas de financiamento encarecem o crédito, estrangulam famílias e empresas e empurram milhões de brasileiros para o calvário da inadimplência.

Relatório Serasa sobre taxa de juros:

“O Comitê de Política Monetária (Copom) manteve a taxa Selic em 15,00% na reunião de agosto, confirmando o encerramento do ciclo de alta em junho. Este é o maior nível em duas décadas e reflete a estratégia do Banco Central de manter a política monetária significativamente contracionista por um período prolongado, visando assegurar a convergência da inflação à meta. Na comunicação oficial, o Copom reconheceu sinais de desaceleração da economia, mas destacou que o mercado de trabalho segue apertado e que a inflação permanece acima dos 3% de meta. O cenário internacional foi classificado como mais adverso e incerto, com atenção especial aos possíveis impactos das tarifas norte-americanas sobre o Brasil. Apesar da melhora recente nas expectativas de inflação de curto prazo, o Comitê não sinalizou flexibilização da política monetária. A autoridade reforçou que, se necessário, pode retomar o ciclo de alta, embora o consenso de mercado considere essa hipótese pouco provável. Por ora, o foco é acompanhar os efeitos defasados do aperto já realizado. As projeções do Boletim Focus seguem distantes da meta, com inflação estimada em 5% para 2025 e 4,4% para 2026, o que sustenta a necessidade de manter os juros elevados. A atividade econômica, ainda estimulada por medidas de impulso, representa risco adicional à desinflação.”

Inadimplência nas empresas

Entre as empresas, também houve recorde: 7,8 milhões de CNPJs negativados e um total de R$ 188,4 bilhões em dívidas, com média de R$ 24.179 por empresa. O aumento reflete os efeitos da política monetária restritiva, do encarecimento dos custos operacionais e da dificuldade de renegociação em um ambiente de crédito seletivo. As dívidas com o setor financeiro representam 23,3% dos casos, enquanto 76,7% estão fora do sistema financeiro, concentradas em fornecedores e contas básicas.

A demanda por crédito empresarial cresceu 15,2% na comparação anual de junho, consolidando a trajetória de alta iniciada no primeiro trimestre de 2025. Mesmo com restrições financeiras, o crédito segue essencial para manter a atividade, recompor capital de giro e renegociar passivos.

O que mostra o relatório Serasa?

A fotografia da Serasa mostra um país travado. Já no relatório de junho, que trouxe um estudo de perfil dos inadimplentes, foram registrados 304,5 milhões de débitos ativos, com cada dívida separada custando, em média, R$ 1.567,05. Por outro lado, os acordos de renegociação são irrisórios: valor médio de apenas R$ 772,00, reflexo de descontos agressivos que tentam maquiar um problema estrutural, a incapacidade da população de pagar suas contas em dia. Ao todo, mais de R$ 9,9 bilhões em descontos foram concedidos, mas nem isso é suficiente para tirar as famílias do sufoco.

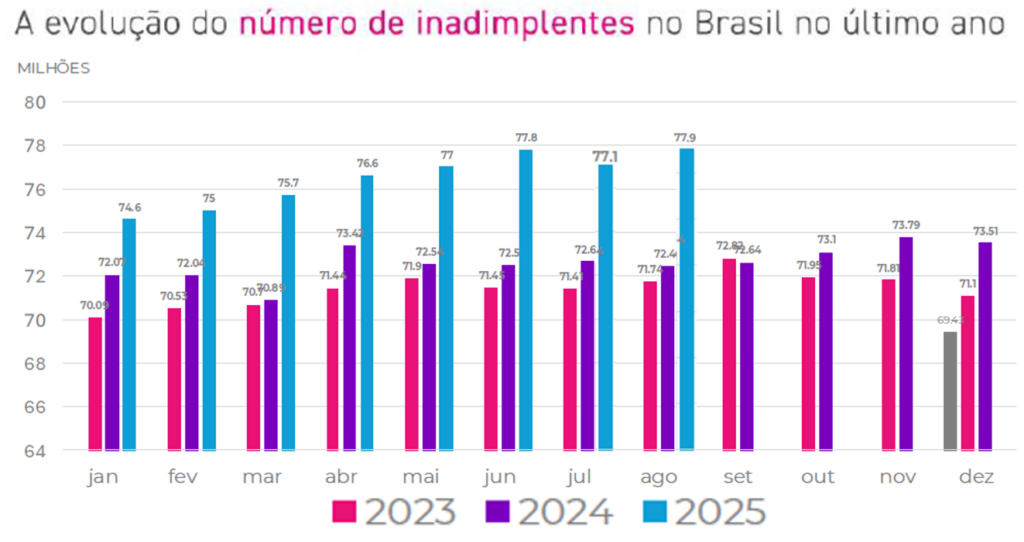

Nos últimos relatórios da Serasa, é claro: o número de inadimplentes cresce mês após mês. Em janeiro de 2023, eram 69 milhões. Agora, são quase 78 milhões. A curva é ascendente e não há sinais de reversão. Isso não é apenas estatística, significa mais famílias sem crédito, mais empresas sem clientes, mais empregos em risco.

Inadimplência é um problema estrutural?

A verdade é dura, mas precisa ser dita. A inadimplência, antes vista como problema pontual de famílias desorganizadas, virou marca estrutural do Brasil de 2025. Essa crise da inadimplência não é apenas reflexo da má gestão das famílias brasileiras, pois o próprio governo faz de tudo para incentivar o endividamento criando novos créditos (até usando o próprio saldo do FGTS como garantia), em vez de valorizar a educação financeira familiar desde as crianças nas escolas básicas e, quem sabe, em sonho divino, estendendo aos adultos via campanhas públicas, redes sociais ou similares.

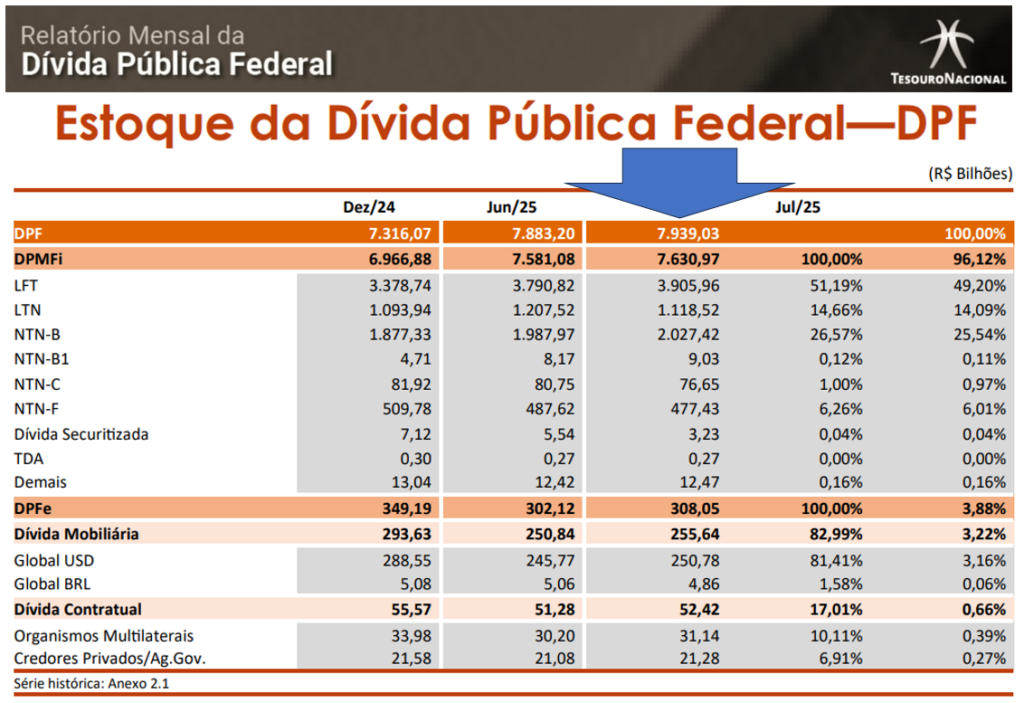

Não o faz, pois se representa como “o exemplo mor”. Todavia, sua dívida tem evolução ascendente e, para um exemplo simples, em dezembro de 2024 estava em R$ 7,3 trilhões, chegando a R$ 7,930 trilhões, segundo o último relatório de julho do Tesouro Nacional, apesar de também obter recorde de arrecadação.

O que explica esse desastre é a combinação maléfica e irresponsável de um governo que gasta demais e entrega de menos. O endividamento federal explode, sem que reformas estruturais avancem. O resultado: aumento do risco Brasil, fuga de investidores internacionais e manutenção, por muito tempo, dos juros nas alturas. Em vez de criar condições para a retomada da economia orgânica, a atual gestão prefere discursos inflamados e promessas vazias, como a tese de que o Estado é o propulsor econômico, sem gerar verdadeira riqueza.

Coluna escrita por Rui das Neves, administrador e incorporador

As opiniões transmitidas pelo colunista são de responsabilidade do autor e não refletem, necessariamente, a opinião da BM&C News.