Nos últimos cinco anos, os bancos brasileiros passaram por um período de transformações relevantes, marcadas pela consolidação tecnológica e por estratégias distintas de crescimento. Enquanto Itaú manteve sua liderança em geração de valor, o BTG Pactual dobrou seu lucro líquido, tornando-se destaque absoluto no setor. Em contrapartida, Bradesco, Santander e Banco do Brasil registraram avanços mais modestos, o que reforça a heterogeneidade entre as principais instituições financeiras do país.

Nesse cenário, a entrevista com Marco Saravalle, CIO da MSX Invest, trouxe insights sobre os fatores que impulsionaram o desempenho diferenciado dos bancos. Segundo ele, inovação, diversificação de receitas e gestão de custos foram elementos-chave para o sucesso de algumas instituições em meio a um ambiente macroeconômico desafiador.

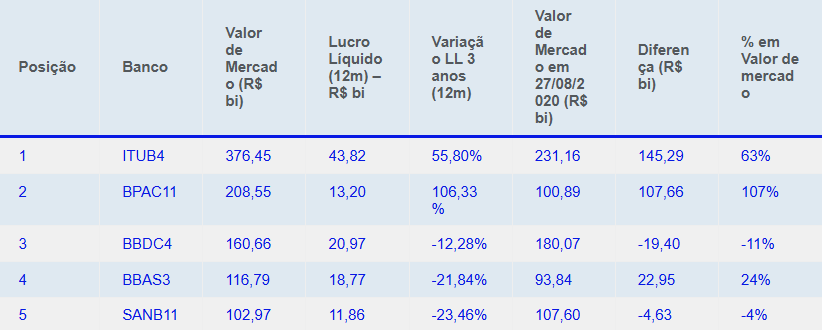

Por que o BTG se destacou entre os bancos?

O BTG Pactual adotou uma postura mais agressiva, explorando novos nichos de mercado e ampliando sua base de clientes. “A diversificação de receitas e a capacidade de adaptação às novas demandas do mercado foram cruciais para esse crescimento”, afirmou Saravalle. Além disso, a instituição expandiu sua linha de produtos financeiros, atendendo a um público cada vez mais sofisticado e exigente.

Outro ponto mencionado foi a gestão eficiente de custos, que andou lado a lado com investimentos em tecnologia. “A digitalização do atendimento e a automação de processos têm sido fundamentais para reduzir gastos e aumentar a eficiência operacional”, destacou o executivo. Esse conjunto de fatores não apenas impulsionou o lucro líquido, mas também fortaleceu a confiança dos investidores.

O que significa essa performance para os investidores?

O desempenho do BTG e do Itaú mostra que a inovação é um diferencial competitivo entre os bancos. Para os investidores, o recado é claro, apostar em instituições que se reinventam e que apresentam estratégias consistentes tende a ser uma escolha mais segura no longo prazo. “Investidores devem olhar com atenção para empresas que estão se reinventando e trazendo soluções inovadoras”, recomendou Saravalle.

Enquanto isso, o crescimento das ações do BTG reflete essa percepção positiva, consolidando a imagem de um banco preparado para enfrentar ciclos econômicos adversos. Por outro lado, instituições com avanços mais modestos enfrentam o desafio de recuperar terreno em um setor cada vez mais competitivo.

Qual o papel da política fiscal no desempenho dos bancos?

A política fiscal do governo exerce influência direta na performance dos bancos. De acordo com Saravalle, “uma política fiscal mais flexível pode estimular o crescimento econômico, o que é benéfico para as instituições financeiras”. Com maior atividade econômica, cresce a demanda por crédito, aumentando receitas e fortalecendo os balanços de gigantes como Itaú e BTG.

Por outro lado, juros elevados tendem a inibir a concessão de crédito, o que reduz margens e limita o potencial de expansão do setor. Nesse sentido, monitorar a evolução da política monetária e fiscal torna-se fundamental para avaliar as oportunidades de investimento em bancos.

Como o cenário macroeconômico afeta as estratégias de investimento?

O cenário macroeconômico também impacta diretamente as decisões dos investidores. Inflação, crescimento do PIB e nível de juros definem a atratividade do crédito e dos produtos financeiros oferecidos pelos bancos. “Os investidores devem estar cientes do ambiente econômico global e local, pois isso pode impactar suas decisões de investimento”, ressaltou Saravalle.

Nesse contexto, a diversificação é vista como um mecanismo essencial para mitigar riscos. Além de observar os fundamentos de cada banco, é importante compreender as tendências setoriais e globais que influenciam o desempenho das instituições financeiras.

A análise do setor bancário nos últimos cinco anos mostra que eficiência operacional, gestão de riscos e inovação são determinantes para o sucesso. As instituições que priorizam esses pilares conseguem navegar com mais resiliência em períodos de incerteza econômica. Por outro lado, bancos que resistem à transformação digital ou mantêm estruturas de custos engessadas tendem a perder relevância.