Antes de explicar a minha tese, vamos falar um pouco da história dos Fundos de Investimento Imobiliário (FIIs) e do Índice de Fundos de Investimento Imobiliário (IFIX) no Brasil.

O mercado imobiliário sempre desempenhou papel importantíssimo na economia brasileira, pois representa cerca de 10% do Produto Interno Bruto (PIB) e aproximadamente 6,18% do total de empregos formais no país. No entanto, o setor tem um peso ainda maior na geração de novos postos de trabalho, respondendo por cerca de 15,29% das vagas criadas no 1º trimestre de 2025. Em março de 2025, a construção civil foi responsável por 30,66% das novas vagas geradas, segundo dados da ABECIP – Associação Brasileira das Entidades de Crédito Imobiliário e Poupança.

Nesse contexto histórico, os Fundos de Investimento Imobiliário (FIIs) surgiram pela Lei nº 8.668, de 25 de junho de 1993. O crescimento foi lento e gradual até que, a partir de 2016, os FIIs ganharam holofotes, com aumento exponencial em valor de mercado, número de gestoras e diversificação dos tipos de fundos. Em 2017, o movimento de expansão entre investidores voltou a se intensificar. Desde 1993, mesmo com a redução entre 2013 e 2016, até junho de 2025 já são 2,838 milhões de investidores ativos, segundo o último boletim da B3.

Aos poucos, os FIIs foram conquistando espaço no bolso dos investidores devido à democratização, impulsionada pela redução da base média de cotação das cotas. Atualmente, é possível formar uma carteira diversificada com ativos que custam até menos de R$ 10 por cota. Vale lembrar, no entanto, que o simples valor nominal não é indicado para análise fundamentalista.

Criação do IFIX e sua desconfiguração

Em 2012, foi criado o Índice de Fundos de Investimento Imobiliário (IFIX), com cálculo retroativo para gerar histórico. Seu objetivo é refletir o desempenho médio de uma carteira teórica composta pelos FIIs mais líquidos da bolsa, em conjunto com outras condições. Revisado quadrimestralmente, tornou-se referência (benchmark) para fundos ativos, passivos e outros produtos indexados.

Entretanto, com o tempo, suas atualizações trouxeram mudanças significativas na composição estrutural, tornando o histórico cada vez menos preciso.

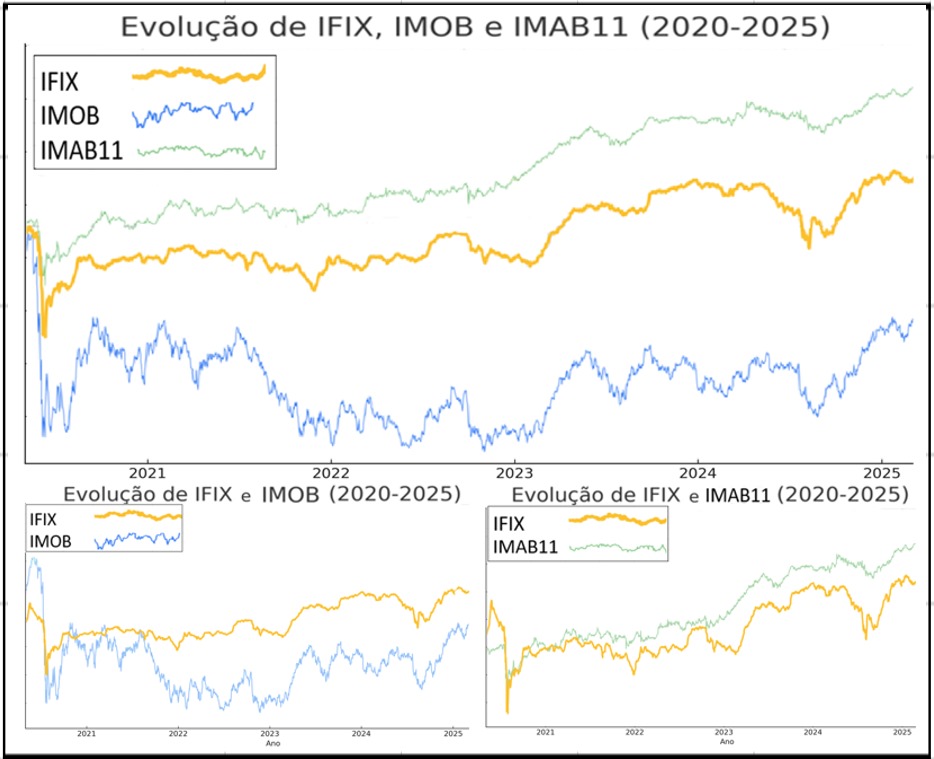

Nas análises gráficas, é nítido que as oscilações do IFIX se alinham mais ao índice IMA-B (composto por títulos públicos federais indexados à inflação, como NTN-B ou Tesouro IPCA+) do que ao IMOB (composto por empresas do setor imobiliário, como construtoras e companhias de exploração de imóveis).

Os FIIs de tijolo se baseiam na posse direta de imóveis reais, gerando receita via aluguéis, desenvolvimento de empreendimentos ou ganhos de capital em compra e venda. Já os FIIs de papel são, essencialmente, títulos de dívida de renda fixa. Seu portfólio é composto por CRIs (Certificados de Recebíveis Imobiliários) e LCIs (Letras de Crédito Imobiliário), ou seja, recebíveis que precisam estar lastreados em imóveis, mas cuja lógica está diretamente atrelada aos juros e ao risco de crédito, distante da tese “raiz” de fundo imobiliário.

Os FIIs híbridos, por sua vez, sofrem de um problema estrutural: ao reunir em uma mesma carteira imóveis, recebíveis, participações em SPEs, ações (hedge funds) e até estratégias de arbitragem, acabam se tornando um amontoado de teses de gestão, sem uma identidade clara. Não se trata aqui de dizer qual classe é melhor ou pior, pois todas têm seu papel e devem coexistir em uma carteira diversificada.

O IFIX deixou de ser o que era?

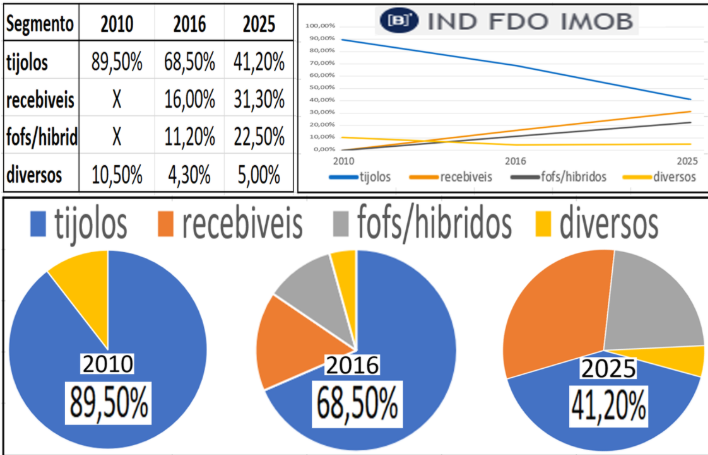

Criado com predomínio de fundos de tijolo (86%), hoje conta com apenas 41,20% dessa classe, uma diluição superior a 50%. O índice tornou-se distorcido pela avalanche de fundos de papel, híbridos, FOFs e novos hedge funds. Comparar o IFIX ao longo do tempo é, portanto, comparar realidades distintas, um retrato adulterado que pode até beneficiar a indústria de alguma forma, mas que tende a confundir o investidor.

O que deveria refletir o pulso do mercado imobiliário virou um mosaico de ativos financeiros, sujeitos à especulação e ao humor dos juros, fatores frágeis em função da baixa qualidade da política econômica brasileira. Colocar todos os fundos sob a mesma bandeira é misturar mundos diferentes: de um lado, o mercado de crédito; de outro, o mercado de imóveis.

Diante disso, a solução não está em os órgãos competentes continuarem a ignorar o problema, mas em repensar o índice. Isso pode ocorrer por meio de uma atualização criteriosa de sua metodologia ou, de forma mais adequada, pela criação de novos índices que reflitam, separadamente, cada segmento e representem de forma mais fiel a realidade de suas categorias.

*Coluna escrita por Rui das Neves, administrador e incorporador

As opiniões transmitidas pelo colunista são de responsabilidade do autor e não refletem, necessariamente, a opinião da BM&C News.