Saímos de uma semana cheia e importante para uma semana mais curta, com um calendário econômico menos intenso no mercado americano. É feriado nesta segunda-feira (19/06) e os holofotes do mercado estarão nas falas do presidente do FED na quarta-feira e quinta-feira. Falando nisso, vamos recapitular…

Juros Subirão?

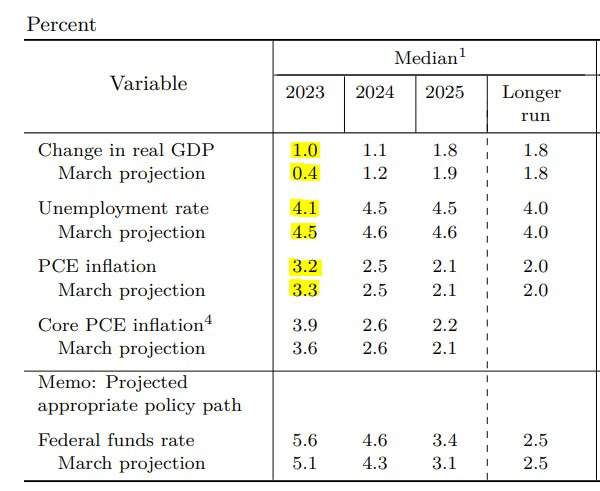

Na semana passada, ocorreu uma importante decisão sobre as taxas de juros nos EUA. O Comitê de Política Monetária optou por manter as taxas inalteradas, mas sinalizou a possibilidade de aumentá-las até o final do ano. Além da decisão, um destaque relevante foi o chamado “gráfico de pontos” do FED. Para aqueles que não estão familiarizados, cada ponto representa o voto de um dirigente do FED em relação à taxa de juros projetada para o final do ano. É interessante observar que houve uma elevação nos pontos, indicando a interpretação de que pode ser necessário aumentar ainda mais as taxas nos EUA. Abaixo está o gráfico comparativo entre o último anúncio e o de março: para 2023, a taxa esperada passou de 5,1% para 5,6% (atualmente está dentro da faixa de 5% a 5,25%); para 2024, de 4,3% para 4,6%; e para 2025, de 3,1% para 3,4%. É importante ressaltar que quanto maior o prazo, maior é a dispersão das projeções, o que indica uma maior incerteza.

Hawkish… “Pero no mucho?”

Essa indicação de que mais aumentos de juros podem ser necessários, juntamente com um comunicado enfatizando essa preocupação, foi interpretada como uma postura hawkish, ou seja, mostrando preocupação do FED com a inflação. Essa postura geralmente resulta em uma tendência de aumento das taxas de juros, o que pode ter um impacto negativo nas ações.

Não foi.

A entrevista de Jerome Powell trouxe uma interpretação de que essa postura parece ser mais retórica do que uma intenção real. Afinal, se há preocupação com a inflação e uma indicação de que os juros podem ser aumentados, por que não fazê-lo imediatamente?

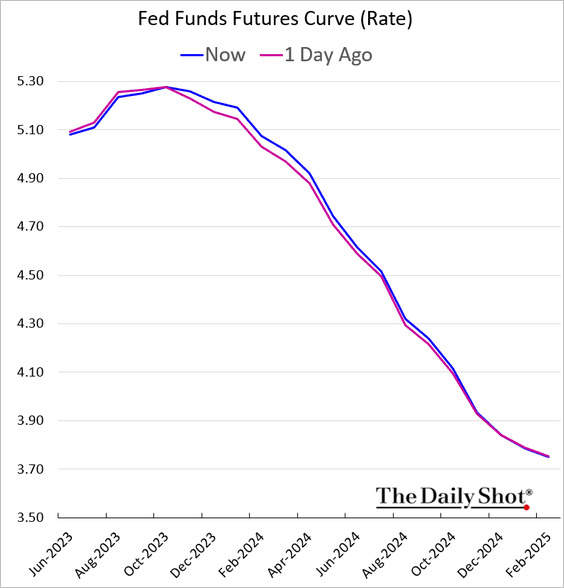

Até o momento, de fato, as curvas de juros não apresentaram aumentos e o mercado parece estar adotando uma postura de “esperar para ver” se haverá de fato mais aumentos nas taxas. É interessante notar que a curva de juros (que é formada pela interpolação das taxas de diferentes períodos) mostra que o mercado ainda está apostando em cortes de juros no início de 2024.

Com base nessa interpretação, continuamos observando os índices acionários atingindo máximas na semana anterior. É importante ressaltar que essa é a interpretação atual e que o mercado pode mudar de opinião rapidamente, assim como se troca de roupa!

Soft Landing?

Além disso, houve uma atualização das projeções econômicas durante a reunião do FOMC, indicando uma redução do desemprego, menor inflação (índice cheio) e um aumento do crescimento para 2023. Isso aumenta a aposta ou a possibilidade de um cenário de “soft landing”, no qual o FED consegue controlar a inflação sem levar a economia a uma recessão. Abaixo está a tabela de projeções do FED:

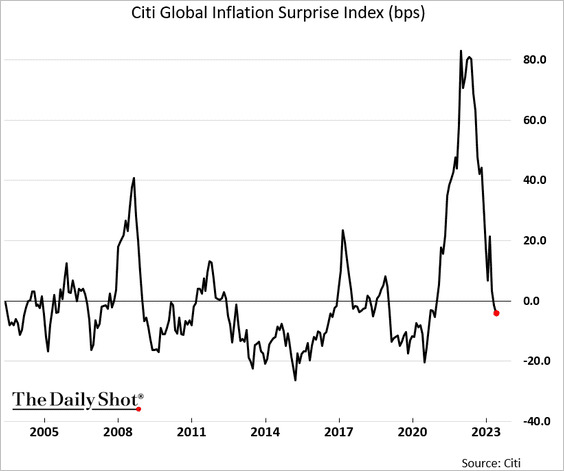

De fato, tanto nos Estados Unidos quanto no mundo, temos observado menos surpresas com relação a uma inflação elevada. A ideia que foi destaque de capa de revista no ano passado, sobre a inflação persistente, parece estar perdendo força. Isso, por sua vez, reforça a interpretação de um possível cenário de “soft landing”.

E o mercado acionário segue…

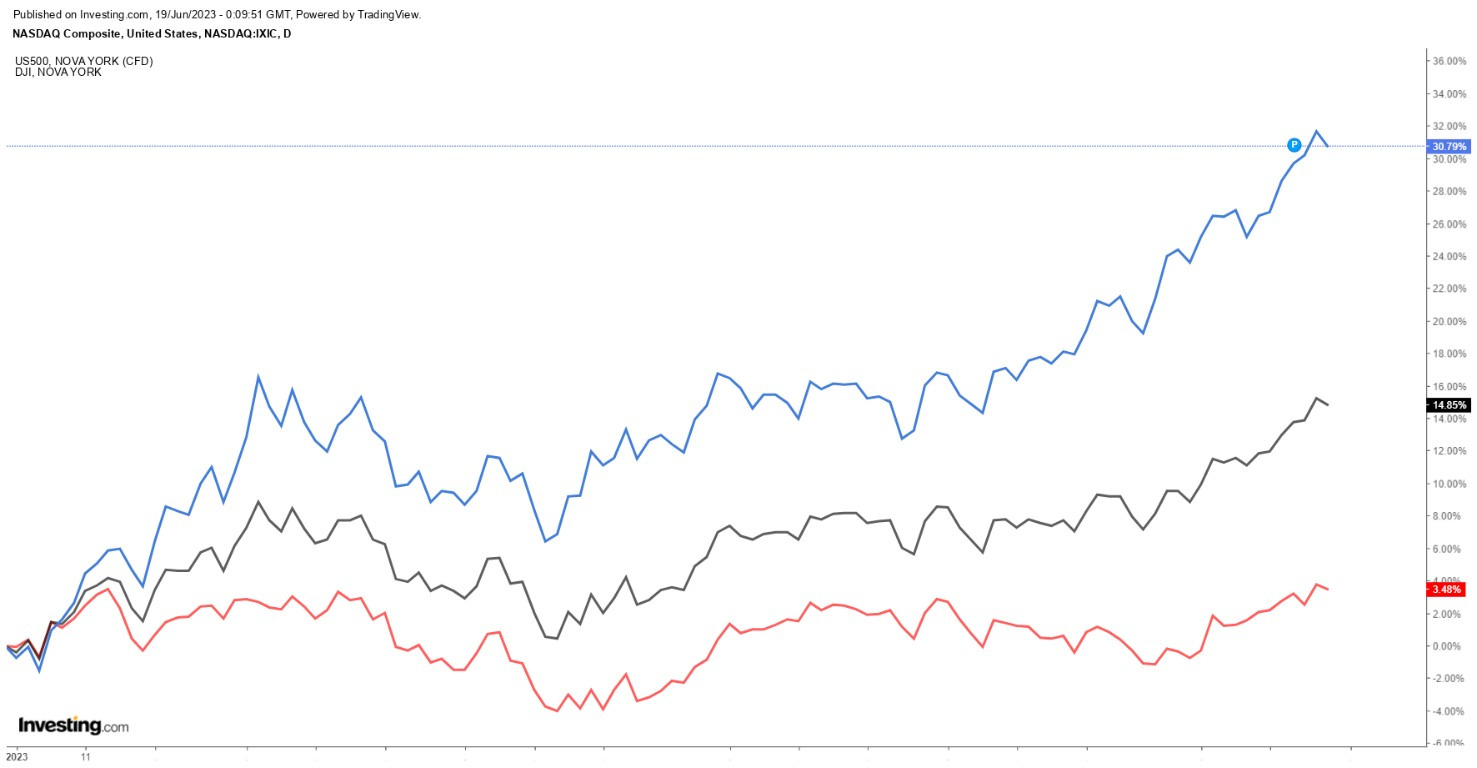

No meio dessa expectativa e incerteza do mercado em relação aos juros, os índices acionários continuaram alcançando novas máximas. Abaixo está uma imagem dos três principais índices americanos: o Nasdaq em azul, o S&P 500 em preto e o Dow Jones em vermelho.

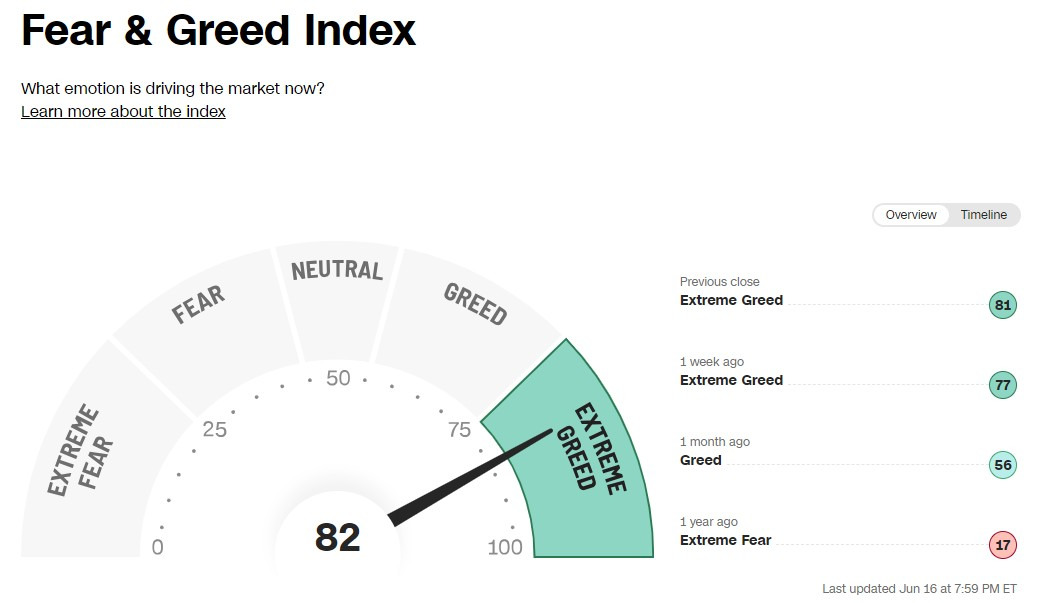

Com isso, observamos o mercado operando em níveis de ganância ainda mais elevados, ou seja, esticados. Tradicionalmente, as ações não apresentam uma trajetória de alta linear, e o índice busca medir até que ponto os movimentos de alta e baixa são exagerados.

Com as recentes altas, temos observado um aumento no número de “insiders” (diretores e afins) vendendo suas ações nas empresas em que estão envolvidos. É importante ressaltar que é relativamente comum que os diretores vendam ações das empresas em que trabalham, uma vez que uma parte significativa de sua remuneração é composta por ações. O gráfico abaixo compara as vendas e compras realizadas nos últimos três anos. A interpretação é a seguinte: se houver um número elevado de “insiders” vendendo suas posições em ações, isso pode ser considerado um indicador negativo (bearish) para o mercado, e vice-versa.

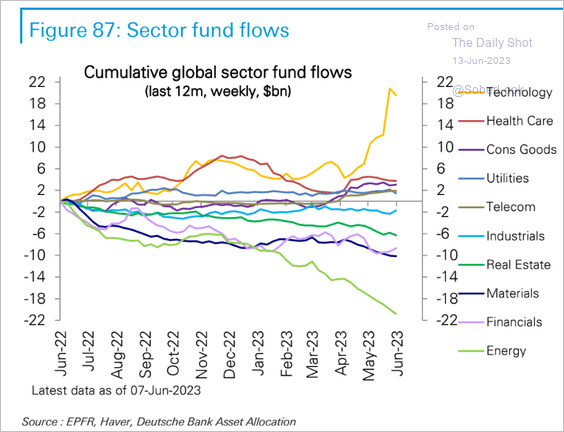

Conforme já mencionado anteriormente, e como também mencionei em meu Twitter, essa alta recente foi impulsionada por um número limitado de ações, especialmente no setor de tecnologia. Houve um fluxo significativo de compra de ações nesse setor, como mostra o gráfico abaixo. Portanto, seria razoável supor que, para continuarmos a observar novas altas, pode ocorrer uma transição de alocação de recursos para setores ou ações com desempenho mais fraco ao longo do ano. Essa ideia está em linha com o que foi discutido aqui na semana passada.

A outra alternativa seria observar o mercado passando por uma fase de realização, o que considero um cenário totalmente factível. No entanto, é importante ressaltar que posso estar sendo influenciado por meus próprios vieses, assim como todos nós temos os nossos. Até o momento, as altas têm sido surpreendentes para mim.

Não tem prêmio?

Quanto mais sobe, menor o prêmio para quem compra ações no momento atual. Dado que cada vez mais temos visto muitos investidores ou o sentimento do mercado como um todo mais “bullish”, ou seja, mais otimista e precificando um cenário mais benigno e talvez de soft landing, menos prêmio há para quem assume riscos. Ora, se há menos riscos no mercado, menor é o prêmio ao risco, correto?

Pois é, uma forma de analisar isso é comparando o “Earnings Yield” do S&P 500 com o retorno de uma T-Bill do governo americano ou até mesmo um título corporativo com classificação de investimento (investment grade). Ou seja, é possível comparar o retorno estimado de diferentes rendimentos, tanto no mercado de ações quanto na renda fixa (com ou sem risco corporativo). Com o aumento dos juros e a alta das ações, especialmente das grandes empresas de tecnologia, o diferencial de retorno esperado diminuiu. O gráfico abaixo, de uma reportagem bem abrangente do Financial Times, ajuda a ilustrar essa situação.

Na ausência de prêmio de risco, muitos preferem alocar em bonds em vez de ações.

“For the first time ever the yield on cash, bonds and equities is the same,” said Luca Paolini, chief strategist at Pictet Asset Management. “If you are a US investor you should probably buy bonds because in risk-adjusted terms they give you more.”

“Pela primeira vez, o rendimento títulos de curto prazo, bonds corporativos e ações é o mesmo”, disse Luca Paolini, estrategista-chefe da Pictet Asset Management. “Se você é um investidor americano, provavelmente deveria investir em renda fixa porque, em termos ajustados ao risco, eles oferecem mais.”

Sigo entendendo que o mercado foi rápido em precificar um cenário favorável que pode não se materializar. No balanço de riscos penso que o mercado de renda fixa segue atrativo e em ações a seletividade é fundamental nesse momento.

Quer investir em renda fixa americana? Abra uma conta na Avenue.

*William Castro Alves é Estrategista-chefe da Avenue Securities