Na semana que passou, uma das maiores cantoras de todos os tempos se foi. Tina Turner teve uma biografia, voz e música que inspiraram, inspiram e talvez seguirão inspirando gerações. Como singela homenagem, enquanto escuto seus clássicos, escrevo essa coluna semanal para conversarmos sobre o mercado americano.

Resumo dos resultados

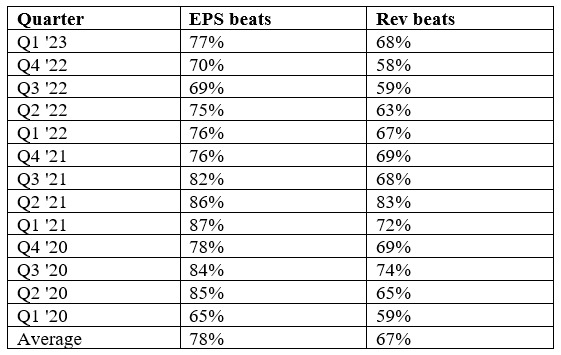

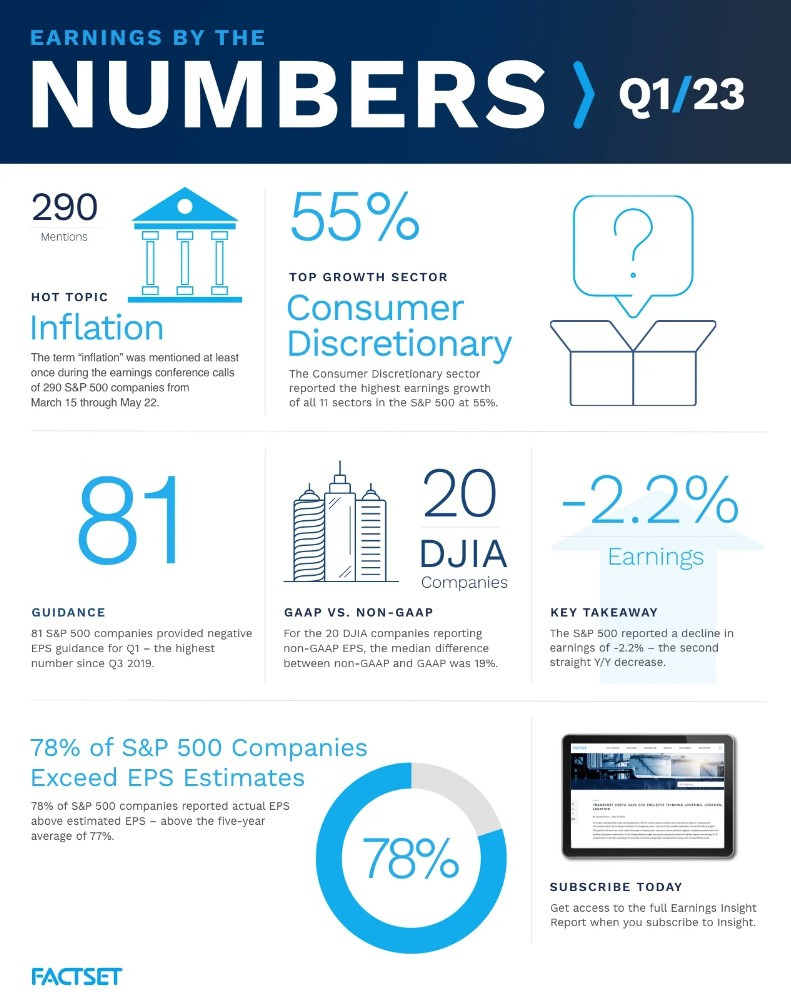

Começo fazendo um balanço dos balanços nos EUA. Em geral, como de praxe, grande parte das empresas superaram as estimativas dos analistas em termos de receitas e lucros. Mas, botando em perspectiva, dá para dizer que o balanço dessa safra de resultados é mais positivo do que foi o 4T22, no qual vimos menos empresas surpreendendo as estimativas.

You’re simply the best / Better than all the rest (link)

De fato, foi uma safra “the best” vis a vis as expectativas.

Ainda assim, a verdade é que os lucros decresceram. O infográfico abaixo é um bom resumo do que foram até aqui os resultados. Vamos olhar no detalhe as informações.

- -2,2%. Ele significa que as empresas do S&P 500 lucraram menos ante o mesmo trimestre do ano anterior. No entanto, como comentei no artigo “O que esperar dos resultados do 1T23”, as expectativas eram de queda de lucro de 6,8%; como tudo no mercado é uma questão de expectativas e realidade, a pequena queda do lucro foi bem recebida pelo mercado.

- O dragão da inflação segue sendo “hot topic” nas divulgações de resultados, sendo mencionado pelo menos uma vez nas conferências de resultados de 290 diferentes empresas.

- 55%. Durante a pandemia, o mundo se fechou e muitas pessoas, especialmente nos EUA, adquiriram diversos bens de consumo de maior valor (característica discricionária), aqueles que você não compra todos dias – sofá, TV, câmera, cama elástica, etc. Com a reabertura, o consumo desses produtos caiu e já vimos fracos resultados dessa classe de produtos no 1T22. Logo, com uma base de comparação baixa, o setor foi o que apresentou a maior inflexão de números (crescimento de 55% em seus lucros de forma agregada).

- Apesar da surpresa “positiva” ou menos negativa do que o esperado, 81 empresas trouxeram uma perspectiva negativa olhando à frente, maior número desde o 3T19.

Recessão?

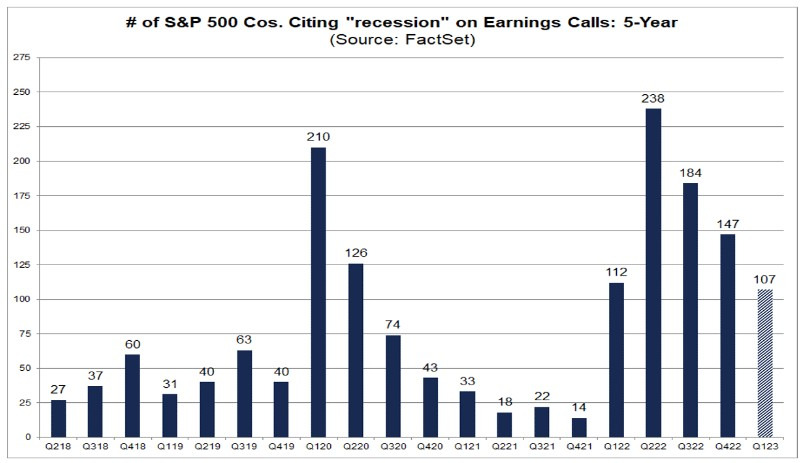

Agora, uma coisa me surpreendeu: contra tudo que leio sobre economia todos os dias, menos empresas citaram a palavra “recessão” em seus resultados ou conference calls. Seria algo tipo lei da atração? Melhor não falar, para não atrair?

Tipo aquela música da Tina Turner quando ela canta o seguinte:

What you get is what you see / Ain’t nothing more to it (link)

Na verdade, 107 empresas citaram o termo “recessão” em suas teleconferências de resultados, número esse acima da média de 5 e 10 anos, de 77 e 59, respectivamente. No entanto, como mostra o gráfico, esse número foi bem maior nos trimestres anteriores. Olhando setorialmente, a possibilidade de recessão foi mais presente nas teleconferências de resultados das empresas financeiras e do setor imobiliário.

2 mundos

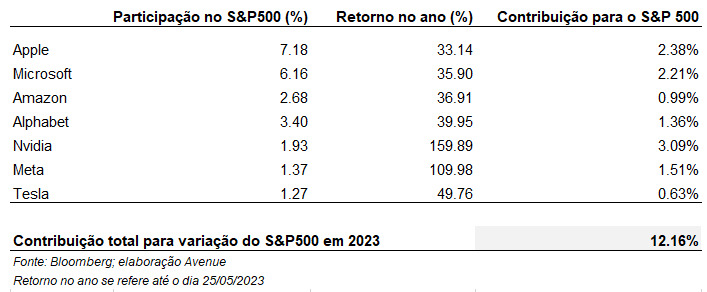

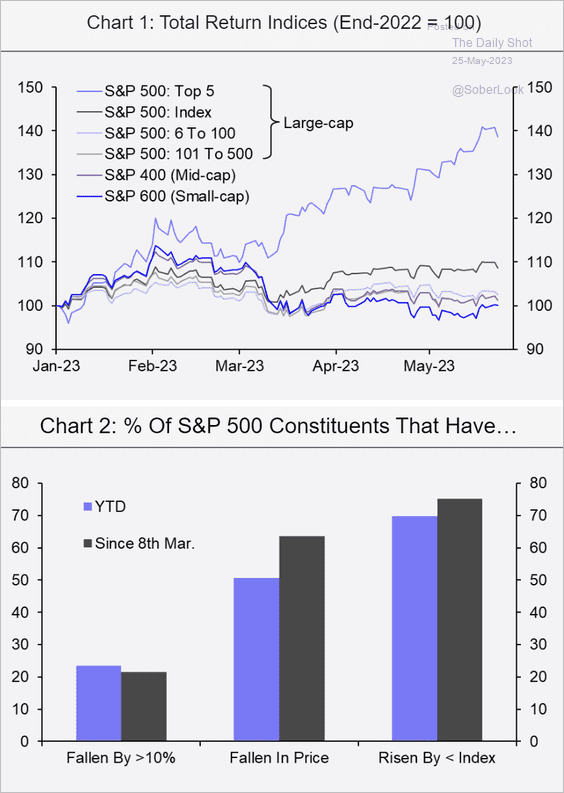

Mas o grande assunto do momento quando falamos do mercado americano é a discrepância entre performances e expectativas das empresas. Parece haver 2 mundos na bolsa americana. Já havia comentado aqui há algumas semanas atrás que praticamente toda a alta do índice americano está se dando pelas grandes empresas de tecnologia.

O S&P 500 acumula alta de pouco mais de 8% no ano, mas veja que as 7 empresas abaixo contribuíram com 12,16% de alta para o índice. Ou seja, você tem outras mais de 490 empresas que, somadas, “atrapalharam” a performance do índice, ou talvez elas sejam uma melhor representação da economia?

Tina cantava: “I am your private dancer” (link)

Sim, os afortunados investidores dessas ações têm se sentido privilegiados, estão tendo um show particular em sua carteira. São realmente 2 mundos. Os gráficos abaixo ajudam a ver a mesma foto sobre outros ângulos.

O primeiro compara a performance das large caps, em especial das 5 maiores empresas do índice (performance muito superior às demais), com as demais companhias. O segundo gráfico revela que mais de 70% das empresas do índice apresentam uma performance pior que o índice; ou ainda, que mais de 60% das ações do índice caem.

O que explica isso?

Essencialmente, a crença e a elevada expectativa com as possibilidades e revolução que a inteligência artificial pode criar em nosso mundo. O PIB é uma função do capital, trabalho e a produtividade desse trabalho (a qual é uma função da tecnologia embarcada na produção). Desde sempre foi assim. Do cavalo para máquinas a vapor, indústria, escala, automatização, tecnologia, internet, entre outros. Países cresceram usando mão de obra, capital e tecnologia.

A inteligência artificial chega como uma nova tecnologia que alimenta o otimismo sobre como as empresas podem operar de forma mais produtiva nos próximos anos. Como essa nova tecnologia pode gerar elevados ganhos de produtividade no trabalho humano nas diferentes esferas.

E quem está no cerne/centro do desenvolvimento dessas novas tecnologias? Nomes como Microsoft e o ChatGPT, Google e seus desenvolvimentos que visam competir e guardar sua posição dominante de mercado, Nvidia com seus processadores preparados para executar tais funções de inteligência artificial, Amazon e Meta também têm investido nessa área, Elon Musk já foi um entusiasta do tema e muito mais.

E é por aí que se cria essa percepção e otimismo com algumas empresas.

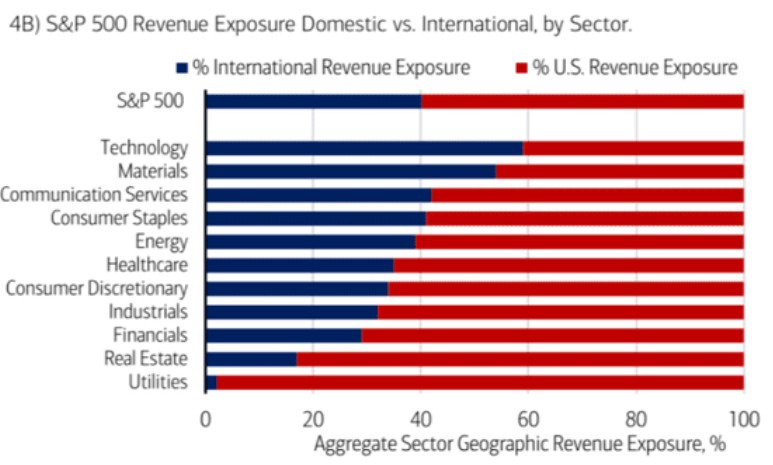

O fato das empresas de tecnologia serem mais expostas à economia global é outro fator que ajuda, dada a percepção/expectativa de eventual recessão nos EUA – vide gráfico abaixo.

Faz sentido?

Depois de quase 20 anos no mercado, já desisti de procurar racionalidade nele. Entendo que ele se move em certas ondas e exacerba movimentos para cima e para baixo. Inteligência Artificial parece ser realmente algo que vai mudar a nossa vida quase tal qual a própria internet o fez. Essa é a percepção hoje e confesso que até concordo com isso.

Como a Tina e o Eros Ramazotti cantaram: “Sono cose della vita / They’re just human contradictions” (link)

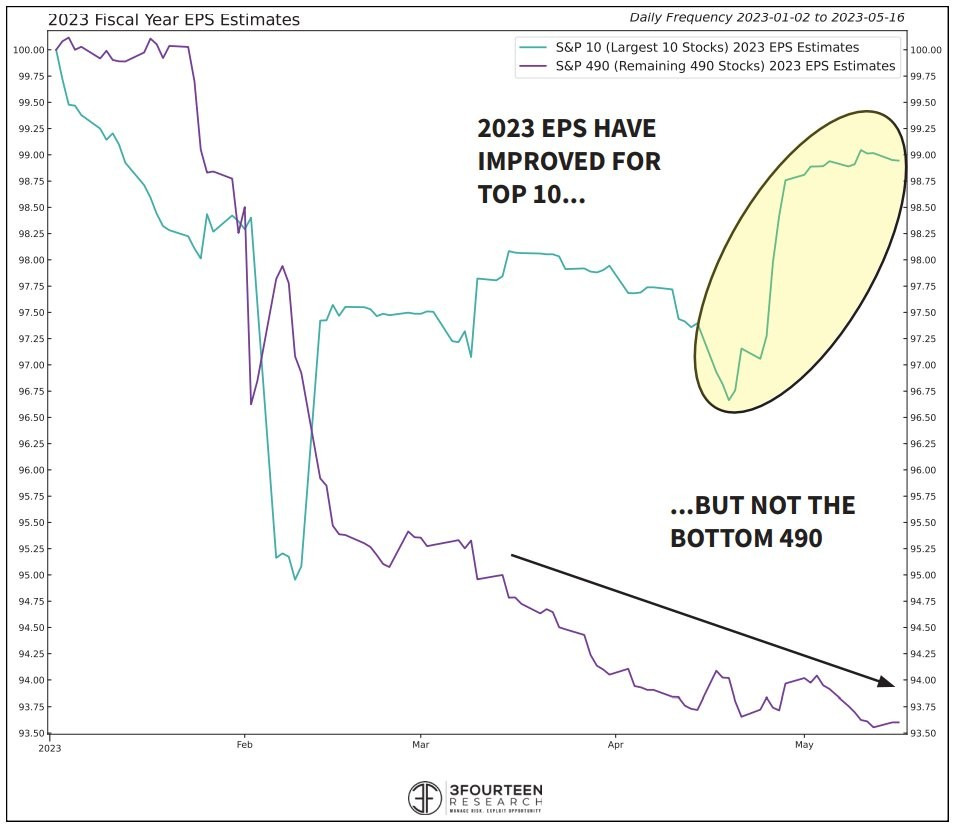

A questão é que, baseado nessa ideia, entramos no modo vale-tudo. Empresas vão crescer independente do cenário e há uma avenida a ser explorada que irá trazer crescimento de receitas e lucro – e de forma concentrada em poucas grandes empresas que estão saindo à frente nessa corrida.

Aqui é que começo a ter dificuldades para acreditar, aceitar.

De forma prática, o que essa ideia gera são perspectivas de resultados bem otimistas para as 10 maiores empresas do índice daqui para frente, ao passo que outras 490 sofrem o impacto de uma economia que desacelera e eventualmente caminha para uma recessão. Dê uma olhada:

Apego

“I don’t wanna lose you / I don’t even wanna say goodbye, oh, no / I just wanna hold on” (link)

Nesse cenário, é normal o investidor ter certo apego por certas posições. Tenho recebido muitas perguntas e indagações de alguns investidores nas redes sociais sobre ser ou não a hora de vender certas posições vencedoras, em especial dessas principais techs que comentei acima. A resposta foge ao escopo dessa coluna e tem muito a ver com perfil de investidor, mas é normal o apego, carinho e amor por posições vencedoras. Nesse sentido, penso que cabe manter a disciplina e readequar o portfólio à estratégia incialmente prevista, eventualmente reduzindo posições que ganharam muito espaço na carteira e readequando aquelas que ficaram para atrás.

Enquanto isso, na casa branca

Saindo do otimismo com a tecnologia nascente, voltamos à realidade em que ainda temos uma situação preocupante não resolvida na sala de casa da economia americana: a indefinição em relação ao teto da dívida americana. Comentei mais detidamente no artigo “Governo Americano pode dar Calote?”. Nessas últimas 2 semanas que passaram, seguimos vendo muitas conversas, mas nenhum avanço ou definição em relação ao tema. A seguir, a reportagem mais atual sobre o tema: Debt ceiling negotiations intensify between Biden, Republicans (cnbc.com).

Entendemos que o cenário base segue sendo o de uma resolução e acordo entre Republicanos e Democratas, evitando assim um calote de dívida com consequências imprevisíveis para investidores e o mercado financeiro como um todo.

O possível calote da dívida americana parece algo tão surreal como o cenário de Mad Max que a Tina Turner participou em 1985. Por isso, não precisamos de heróis e sim de uma resolução.

“We don’t need another hero / We don’t need to know the way home / All we want is life beyond Thunderdome” (link)

E na expectativa, incerteza e espera de algum “hero”, vimos nessa semana que passou a agência de rating Fitch colocar os bonds americanos em revisão e com uma perspectiva negativa.

Espero que esse conteúdo seja útil para vocês e gostaria de feedbacks – críticas, elogios, dúvidas e sugestões são sempre bem-vindos!

Quer investir em renda fixa americana? Abra uma conta na Avenue.

*William Castro Alves é Estrategista-chefe da Avenue Securities