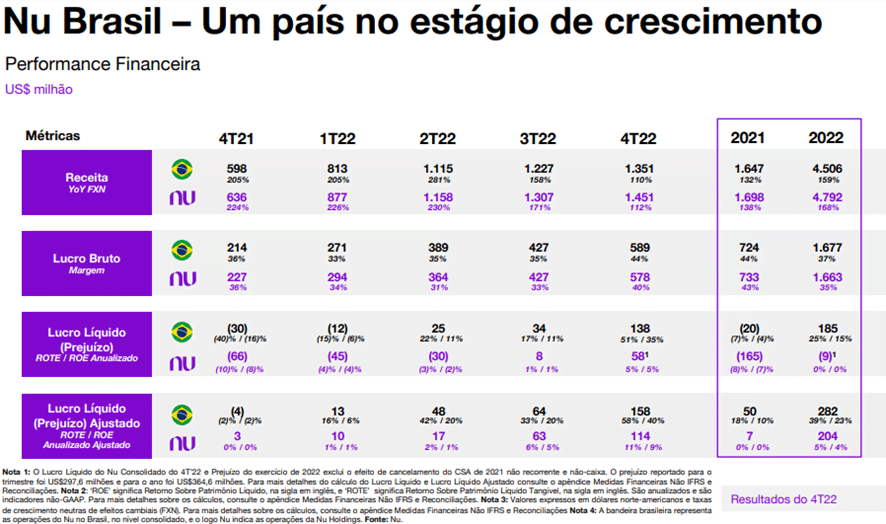

O Nubank reportou resultados surpreendentes, sendo o melhor resultado da companhia. As operações brasileiras do Nubank registraram lucro líquido ajustado de U$ 157,7 milhões, com retorno patrimônio líquido anualizado (ROE) de 35%, com perspectivas de ROE consistente para o ano de 2023.

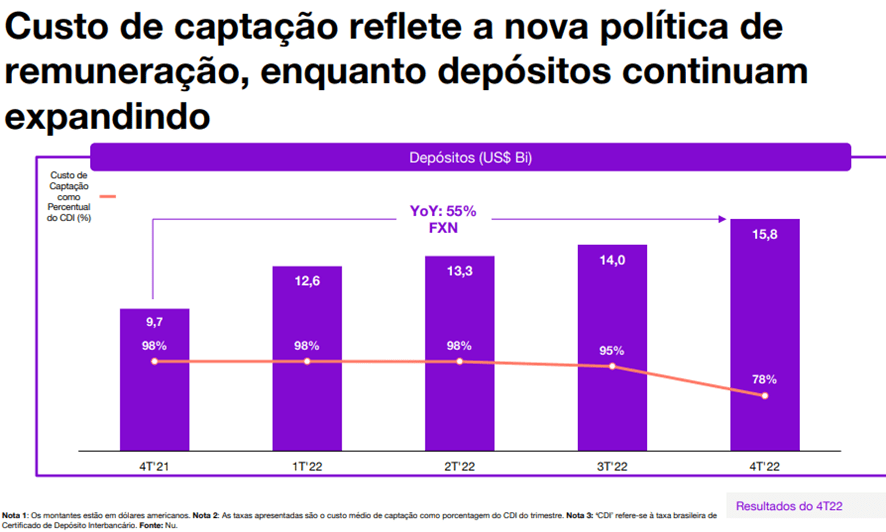

O lucro do quatro trimestre se beneficiou de uma redução no custo de funding de 91% para 78% do CDI. A mudança veio em grande parte em mudanças da remuneração da NuConta, que passou a render 100% do CDI após em 30 dias do depósito. Com o atual patamar da Selic, este efeito gerou um resultado positivo para o banco, contribuindo para o aumento de receita do banco, refletindo a melhoria da eficiência operacional.

De acordo com os executivos do Banco, as unidades de México e Colômbia têm o potencial de atingir a rentabilidade do Brasil, em poucos anos.

A receita média por usuário cresceu 37% em relação ao mesmo período de 2021 para US$ 8,2 dólares. Já nas receitas totais, mais do que dobrou para US$ 1,451 bilhão, alta de 112%.

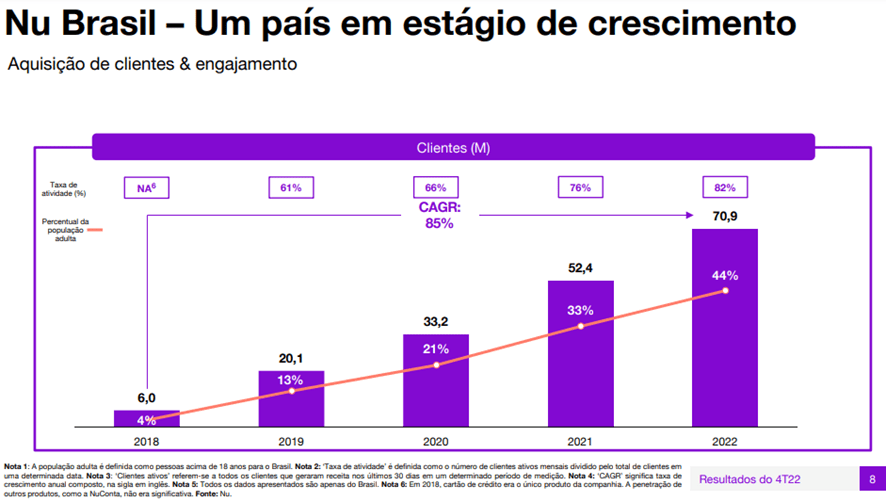

O número total de clientes atingiu o patamar de 74,6 milhões, alta de 38% em relação ao quarto trimestre de 2021. O número de clientes ativos atingiu o número de 61,2 milhões, alta de 49%.

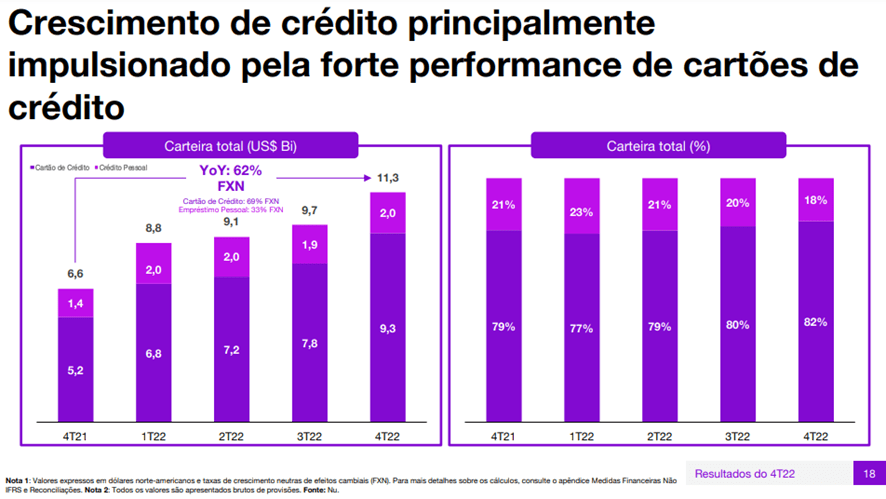

Carteira de crédito

Os empréstimos pessoais do Nubank atingiram o patamar R$ 5 bilhões no período, alta de 2% em relação ao quarto trimestre de 2021. A taxa de juros média dos empréstimos atingiu o nível em 5,3%.

A carteira total de clientes cresceu 62%, no ano de 2022 para US$ 11,3 bilhões, considerando US$ 9,3 bilhões em cartão de crédito e US$ 2 bilhões em empréstimos pessoais.

De acordo com o CEO, David Vélez, disse na teleconferência de resultados que o banco está buscando aumentar a carteira de crédito dentro da sua base de clientes correntistas no Brasil. Deixou claro que não está dando crédito ao mercado de “Mar aberto” e que o Nubank está concedendo crédito pessoal para quem usa a conta para receber o salário.

Captações e margem líquida

Os depósitos do Nubank registraram o nível de US$ 15,8 bilhões, alta de 55% no ano de 2022. Os custos de captação caíram de 95% do CDI, no terceiro trimestre de 2022, para 78% no quarto trimestre de 2022.

De acordo com o David Vélez, o custo de captação deva permanecer em níveis próximos registrados no quatro trimestre de 2022 para os próximos trimestres.

Já na margem líquida de juros (NIM) atingiu o patamar de 13,5%. A receita líquida com juros atingiu US$ 688 milhões, quase três vezes a registrada em 2021. Para os executivos do banco, a expansão da margem financeira líquida em 2023 deva acontecer através do segmento de consignados.

Inadimplência

A inadimplência da companhia acima de 90 dias, cresceu em 0,4 ponto percentual para 5,2%. Já no prazo de 15 a 90 dias, caiu de 4,2% para 3,7%.